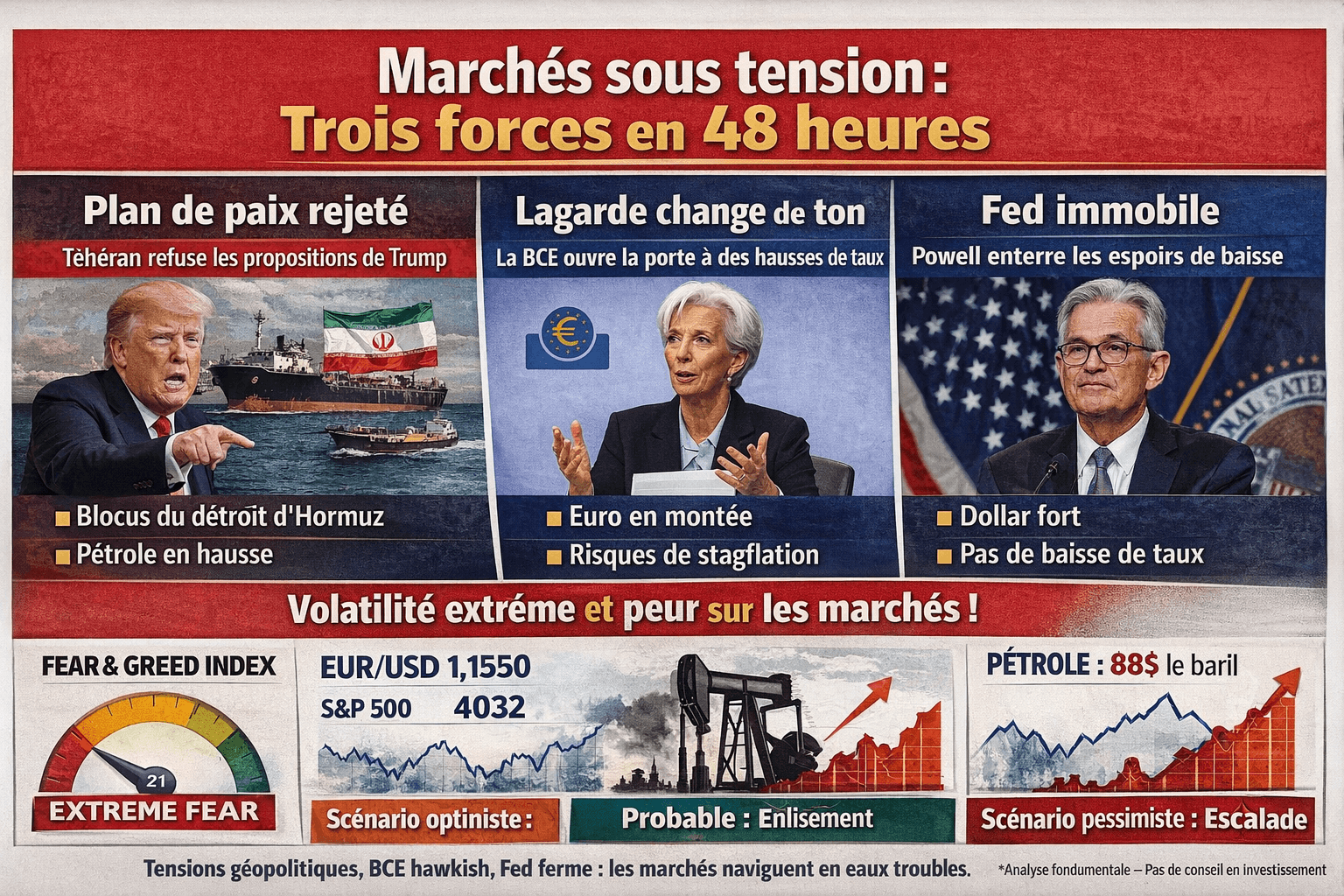

Iran, Hormuz, BCE, Fed : les marchés sous triple pression ce 25-26 mars

Le plan de paix de Trump rejeté par Téhéran, Lagarde qui ouvre la porte à des hausses de taux, la Fed qui enterre les espoirs de baisse : en l'espace de 48 heures, trois forces fondamentales convergent pour créer l'un des environnements de marché les plus complexes depuis le début de l'année. Voici comment les décoder.

Pour comprendre ce qui se joue sur les marchés ce 25-26 mars, il faut saisir un principe fondamental : les prix ne réagissent pas à un événement isolé. Ils réagissent à la somme des forces macro qui pèsent simultanément sur les anticipations des opérateurs. Et en ce moment, trois forces majeures tirent dans des directions différentes. Résultat : une volatilité extrême, un Fear & Greed Index tombé à 21/100 (Extreme Fear selon CNN) et des marchés qui oscillent entre relief rally et retour de panique en l'espace de quelques heures.

Décortiquons ces trois forces une par une, puis voyons comment elles interagissent.

Première force : le conflit Iran et la fermeture d'Hormuz

Pourquoi Hormuz change tout

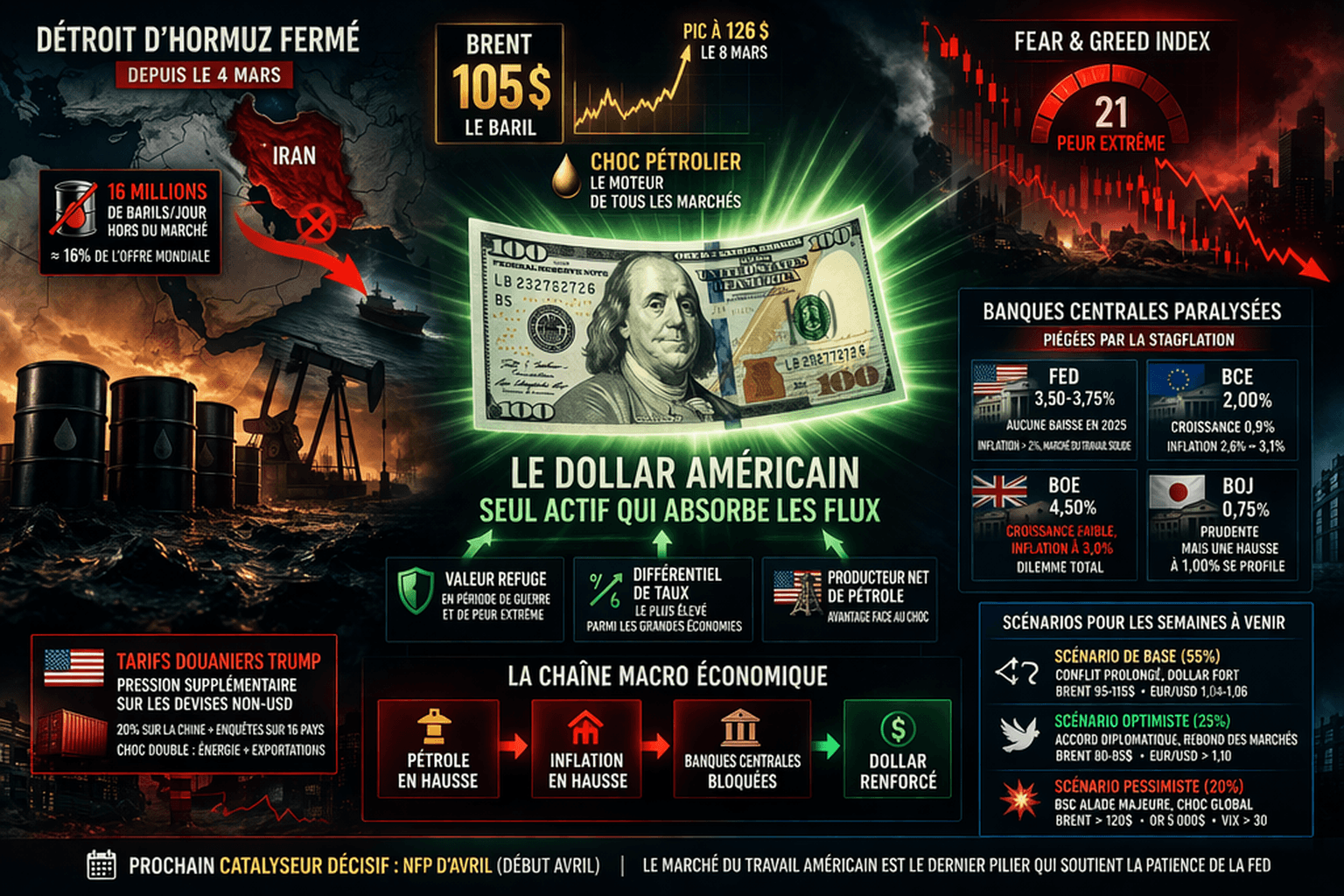

Le détroit d'Hormuz est un passage maritime de 21 miles de large (environ 34 km) entre l'Iran et Oman. Environ 20% du pétrole mondial y transite chaque jour. Quand l'Iran a fermé ce passage le 4 mars, après le début des frappes américano-israéliennes du 28 février, le marché a subi ce que l'AIE qualifie de plus grand choc d'offre de l'histoire du marché pétrolier : un goulot d'étranglement physique sur l'offre mondiale.

Concrètement, cela signifie que des millions de barils de pétrole ne peuvent plus quitter le Golfe Persique. La production irakienne du sud a chuté de 80%, tombant à environ 800 000 barils par jour selon trois officiels irakiens du secteur énergétique cités par FinancialJuice. L'Irak a même ordonné à BP et ENI de réduire encore leur production, faute de capacité de stockage. Côté russe, la capacité d'export a diminué de 40% (frappes sur les infrastructures et saisies de tankers).

Le 25 mars : espoirs puis douche froide

La journée du 25 mars illustre parfaitement la schizophrénie du marché. En début de séance, les opérateurs ont salué l'annonce d'un plan de paix américain en 15 points, transmis à Téhéran via la médiation du Pakistan. Le WTI a plongé de 4,3% à 88,48 dollars, l'or a perdu 5% (sa plus forte chute journalière depuis des mois) et le S&P 500 a gagné 0,75%.

Puis la réalité diplomatique a rattrapé les marchés. L'Iran a rejeté le plan et posé cinq conditions, selon Press TV : fin des frappes et assassinats, garanties contre la reprise du conflit, réparations de guerre, fin des hostilités contre les groupes alliés de Téhéran et, surtout, reconnaissance de l'autorité iranienne sur le détroit d'Hormuz. Selon CNN, plusieurs points du plan américain sont jugés "quasi impossibles à accepter" par Téhéran.

En parallèle, Netanyahu a ordonné un "effort maximum sur 48 heures" pour détruire l'industrie d'armement iranienne (NYT). Trump a répondu par un ultimatum de quatre jours : sans accord, les frappes cibleront l'infrastructure énergétique iranienne. L'Iran, de son côté, a menacé d'étendre le blocus au détroit de Bab el-Mandeb, l'entrée de la mer Rouge par laquelle transite une part significative du commerce mondial.

Ce que cela signifie pour les marchés

Pour un trader, la grille de lecture est la suivante. Quand les espoirs de paix montent, les actifs "refuge" chutent (or, franc suisse, yen) et les actifs risqués remontent (actions, pétrole chute car l'offre pourrait reprendre). Quand ces espoirs s'effondrent, c'est l'inverse. Le problème du 25 mars, c'est que les deux mouvements se sont produits dans la même journée.

Le WTI à 88 dollars reste bien au-dessus des 74 dollars anticipés par les entreprises pétrolières américaines en fin d'année (selon le sondage trimestriel de la Fed de Dallas). Cet écart mesure la "prime de guerre" encore intégrée dans les cours.

Deuxième force : la BCE change de ton

Le discours Lagarde du 25 mars, un tournant

Lors de la conférence "ECB and Its Watchers" à Francfort, Christine Lagarde a prononcé des mots que les marchés n'avaient pas entendus depuis longtemps. En substance : la BCE est prête à monter ses taux, même si le choc inflationniste lié à la guerre est temporaire.

Ses mots exacts méritent d'être cités : "If the shock gives rise to a large though not-too-persistent overshoot of our target, some measured adjustment of policy could be warranted." Et d'ajouter que laisser un tel dépassement "entièrement sans réponse" poserait un "risque de communication", autrement dit un risque de perte de crédibilité.

Pourquoi c'est important

Pour comprendre la portée de ce signal, il faut rappeler où en est la politique monétaire européenne. La BCE a maintenu ses taux inchangés le 19 mars : taux directeur à 2,15%, facilité de dépôt à 2,00%. Les projections de mars tablent sur une inflation de 2,6% en 2026, au-dessus de la cible de 2%.

Mais ce chiffre de 2,6% suppose un scénario de base. La BCE a présenté deux scénarios alternatifs : un scénario "adverse" où l'inflation dépasse 4% au second semestre 2026, et un scénario "sévère" où elle dépasse 6% début 2027. Ce sont ces scénarios qui justifient le changement de ton.

Le chef économiste Philip Lane a enfoncé le clou en indiquant que les réunions d'avril ou juin restaient des dates possibles pour un premier mouvement. Les marchés pricent désormais deux à trois hausses de taux BCE en 2026, d'après Reuters.

L'impact concret

Pour l'EUR/USD, le signal est potentiellement haussier : si la BCE monte ses taux pendant que la Fed reste immobile, le différentiel de taux se resserre et l'euro s'apprécie. Mais attention au piège. Une hausse de taux dans un contexte de croissance à 0,9% (projection BCE pour 2026) risque d'étouffer l'économie européenne. C'est le scénario de stagflation que les PMI de mars confirment déjà.

Les PMI flash du 24 mars (S&P Global) montrent une zone euro coupée en deux. Le manufacturier rebondit à 51,4, son plus haut de 45 mois, tiré par la reconstitution des stocks de défense et d'énergie. Mais les services plongent à 50,1, un plus bas de 10 mois. La France est en contraction pour le troisième mois consécutif (composite à 48,3). L'Allemagne tient à 51,9, portée par ses commandes industrielles.

Un trader forex doit garder en tête ce paradoxe : le hawkish de la BCE soutient l'euro à court terme, mais le fondamental économique sous-jacent est fragile. Si la BCE monte ses taux dans une économie qui stagne, l'EUR/USD pourrait monter d'abord, puis chuter quand le marché réalisera que le resserrement aggrave le ralentissement.

Troisième force : la Fed enterre les espoirs de baisse

Ce que dit le FOMC du 18 mars

La Federal Reserve a maintenu ses taux à 3,50-3,75% pour la deuxième réunion consécutive. Le dot plot médian ne projette plus qu'une seule baisse en 2026 et une en 2027. Les projections d'inflation PCE ont été révisées à la hausse : 2,7% pour fin 2026, contre 2,4% en décembre.

Ce chiffre de 2,7% est essentiel. Il signifie que la Fed ne voit pas l'inflation revenir à sa cible de 2% avant 2028 au plus tôt. Powell a souligné que le ralentissement de l'emploi reflète une baisse de la demande de main-d'oeuvre et une réduction de l'immigration, pas un effondrement du marché du travail. En d'autres termes : pas de raison de paniquer, pas de raison de baisser les taux.

Le marché a compris le message

Les chiffres parlent d'eux-mêmes. Selon les anticipations de marché, 34% des opérateurs ne pricent aucune baisse de taux en 2026. La première baisse complète est désormais attendue pour septembre 2027, comme le rapporte Cointelegraph. Les baisses de printemps et d'été sont totalement éliminées.

C'est ce que le marché appelle "higher for longer" (des taux élevés plus longtemps), un repricing dont nous détaillons les conséquences sur le forex et les paires majeures. Pour les actifs risqués, cela signifie un coût du capital qui reste élevé, des valorisations sous pression et un dollar soutenu par son rendement.

Le consommateur américain décroche

Pourtant, les signaux d'alerte s'accumulent côté économie réelle. L'indice de confiance du Conference Board a chuté à 92,9 en mars, en baisse de 7,2 points, avec des anticipations à leur plus bas depuis 12 ans. Le Michigan Sentiment est tombé à 55,5. Le PIB du Q4 2025 a été révisé à seulement 0,7% annualisé, divisé par deux par rapport à l'estimation initiale de 1,4%.

Ce décalage entre une Fed qui reste ferme et un consommateur qui décroche est un signal classique de fin de cycle. Les marchés doivent décider ce qui pèse le plus : la politique monétaire (pas de baisse = haussier dollar, baissier actions) ou le ralentissement économique (risque de récession = éventuellement baissier dollar).

Comment ces trois forces interagissent

Le triangle d'incompatibilité

Voici le problème auquel font face les marchés : ces trois forces ne pointent pas dans la même direction.

- Le conflit Iran pousse vers le risk-off (or, CHF, USD en hausse, actions en baisse). Mais quand les espoirs de paix montent, le mouvement s'inverse violemment.

- La BCE hawkish pousse l'euro à la hausse, mais risque d'aggraver la stagflation européenne.

- La Fed on hold soutient le dollar, mais le ralentissement US le fragilise.

Le résultat, c'est un marché incapable de fixer un cap. L'EUR/USD reste coincé autour de 1,1550, tiré entre le hawkish BCE (haussier EUR) et le higher for longer de la Fed (haussier USD). Le DXY stagne à 99,42. Le S&P 500 enchaîne les rallyes éphémères suivis de rechutes.

Le choc énergétique comme fil rouge

Le fil rouge qui relie ces trois forces, c'est l'énergie. Le blocage d'Hormuz fait monter les prix du pétrole et du gaz. Cette hausse alimente l'inflation des deux côtés de l'Atlantique. L'inflation élevée empêche les banques centrales de baisser les taux (Fed) ou les pousse à envisager des hausses (BCE). Et le consommateur, pris en tenaille entre des prix élevés et des taux qui ne baissent pas, perd confiance.

Les données EIA du 25 mars révèlent un détail préoccupant : les stocks de brut américains ont bondi de 6,926 millions de barils, alors que le consensus anticipait une baisse de 1,25 million. C'est le plus haut niveau depuis juin 2024. Cette accumulation de stocks, en plein choc d'offre, pourrait signaler un recul de la demande intérieure américaine. Un signal de ralentissement économique à surveiller de près.

Sentiment de marché : la peur domine, mais des signaux contrariants émergent

Le Fear & Greed Index de CNN à 21/100 (Extreme Fear) et le Crypto Fear & Greed à 14/100 montrent un marché en mode panique. Selon Bank of America, le VIX reste bien au-dessus de la volatilité réalisée du S&P 500, avec une courbe inhabituellement plate. Cela signifie que les opérateurs paient une prime d'assurance très élevée contre des baisses futures.

Pourtant, quelques signaux contrariants émergent. Le CACIB Risk Index est passé de 0,8790 à 0,6235 en une semaine, suggérant un léger apaisement des tensions. Barclays a relevé son objectif pour le S&P 500 à 7 650 (contre 7 400) et ses estimations de bénéfices à 321 dollars par action (contre 305 dollars), avec ce message : "Stay the course, but expect a bumpy road."

Un survey Goldman Sachs auprès des dirigeants d'assurance montre que plus de 50% anticipent une récession américaine dans les trois prochaines années (contre 46% un an plus tôt). Le pessimisme structurel progresse, mais il n'est pas encore majoritaire.

Pour le trader, l'extreme fear peut aussi être un signal contrarian. Historiquement, les périodes d'extreme fear ont souvent précédé des rebonds. Mais ce signal ne fonctionne que si le catalyseur baissier se dissipe, ce qui reste incertain avec un ultimatum de quatre jours sur le conflit iranien.

Les trois scénarios pour les 48 prochaines heures

Scénario de base (50%) : enlisement et volatilité persistante

Le conflit iranien se prolonge sans escalade majeure ni désescalade. Le détroit d'Hormuz reste partiellement bloqué. Le pétrole oscille entre 85 et 100 dollars. Les banques centrales maintiennent leurs taux (Fed) ou préparent le terrain verbalement (BCE) sans agir immédiatement. Les indices US évoluent dans une fourchette volatile sans direction claire. L'or récupère une partie de sa chute de 5%.

Scénario haussier (20%) : désescalade surprise

Un accord émerge via la médiation pakistanaise avant l'expiration de l'ultimatum. Hormuz rouvre partiellement. Le pétrole chute vers 70-75 dollars. Les indices US bondissent de 5 à 8%. L'or poursuit sa chute. L'EUR/USD recule car le risk premium géopolitique s'évapore et le différentiel Fed-BCE reprend le dessus.

Scénario baissier (30%) : escalade militaire

L'ultimatum expire sans accord. Les frappes ciblent l'infrastructure énergétique iranienne. Téhéran active le blocus de Bab el-Mandeb. Le pétrole dépasse 120 dollars. Les indices US perdent 5 à 10%. L'or rebondit violemment au-dessus de 5 000 dollars. L'EUR/USD monte sur la fuite vers des actifs hors zone de conflit. Le risque de récession globale s'accélère.

Le calendrier à surveiller le 26 mars

La journée du 26 mars concentre plusieurs catalyseurs :

- Initial Jobless Claims (14h30 heure de Paris) : consensus à 211 000 (dernier chiffre : 205 000). Une hausse significative signalerait un début de détérioration du marché de l'emploi américain, potentiellement baissier pour le dollar et les indices.

- GfK Consumer Climate allemand : attendu à -27,3 (contre -24,7 précédemment). Une détérioration confirmerait que le consommateur européen subit le choc énergétique.

- Discours de trois membres du FOMC (Cook, Jefferson, Barr) : tout commentaire sur l'inflation énergétique ou les perspectives de taux sera scruté. Si le ton reste ferme, le scénario "higher for longer" se renforce.

- BOJ Core CPI : attendu à 1,6% contre 1,7% précédemment. Une décélération serait baissière pour le yen.

Au-delà du 26 mars, le catalyseur ultime reste l'expiration de l'ultimatum de Trump, estimée aux alentours du 29 mars. C'est la date qui peut tout changer.

Conclusion : un biais baissier pour les actifs risqués, avec forte conviction

La balance fondamentale penche clairement du côté baissier pour les actifs risqués. Trois forces se combinent : un conflit qui s'enlise et menace de s'aggraver, une BCE qui pivote vers le hawkish dans une économie en stagflation, et une Fed qui ne viendra pas à la rescousse. Le relief rally du 25 mars est un mouvement d'espoir, pas un retournement de tendance.

Cette thèse est invalidée si : (1) un accord de cessez-le-feu intervient avant l'expiration de l'ultimatum, avec réouverture d'Hormuz, ou (2) la Fed signale un virage dovish en réaction au ralentissement, ce qui n'est pas du tout dans les anticipations actuelles.

À surveiller en priorité : les Jobless Claims du 26 mars à 14h30 et, surtout, l'évolution des négociations Iran-US à l'approche du 29 mars. Les quatre prochains jours seront décisifs.

Lisez la suite de cet article

Rejoignez notre newsletter gratuite et recevez chaque semaine un chiffre clé sur les dépenses publiques. Données sourcées, zéro blabla, 5 minutes de lecture.

Vos données sont protégées et ne seront jamais partagées.