Crise d'Hormuz, banques centrales paralysees : pourquoi le dollar reste roi

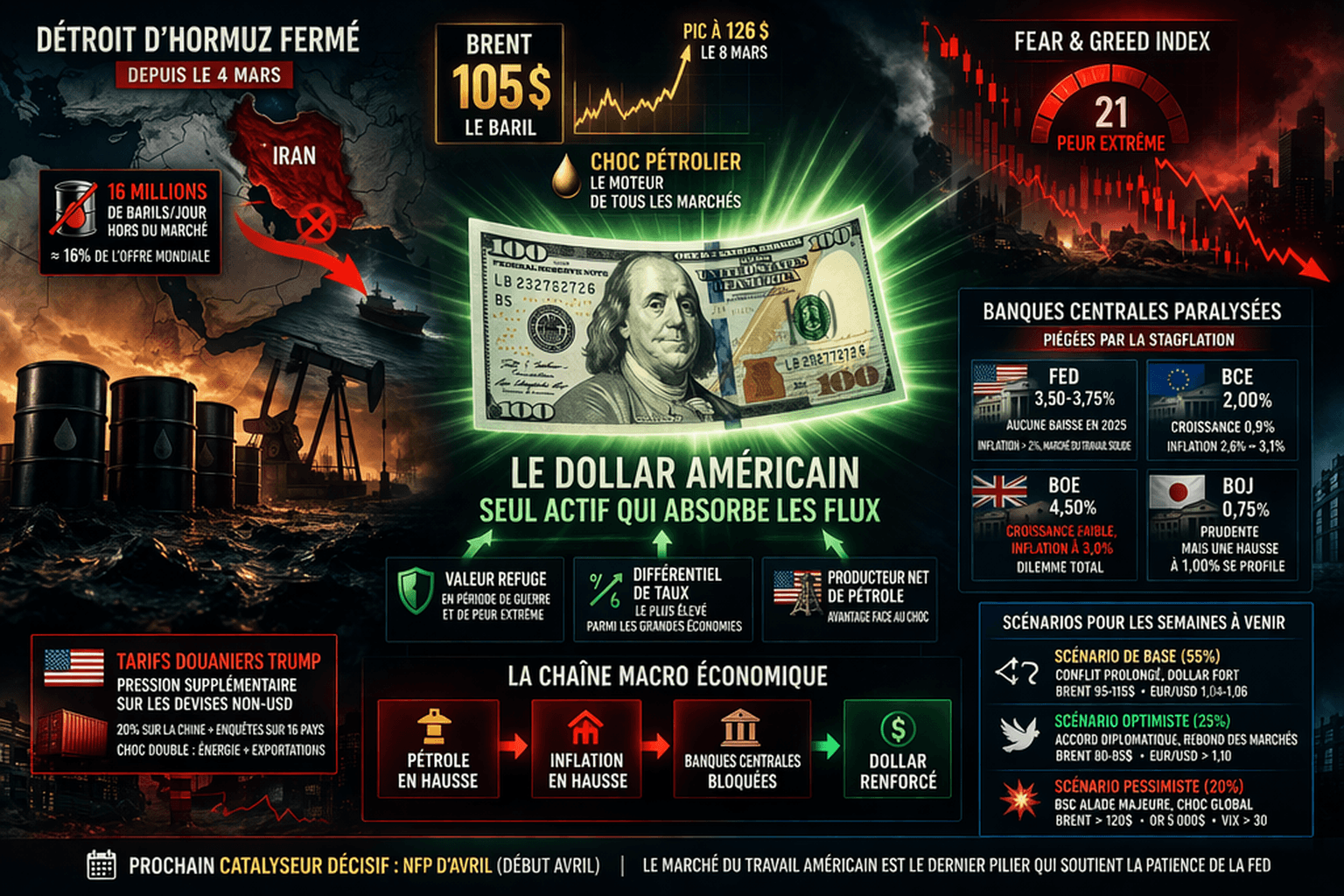

Seize millions de barils par jour hors du marche mondial, un Brent a 105 dollars et un Fear & Greed Index a 21 points. Depuis la fermeture du detroit d'Hormuz le 4 mars, un seul actif absorbe les flux : le dollar americain. Voici pourquoi, et ce que ca implique pour chaque grande devise.

Quand on cherche a comprendre pourquoi les devises bougent, il faut toujours remonter a la source. Et en ce moment, la source de tout, c'est le petrole.

Depuis que l'Iran a declare le detroit d'Hormuz "ferme" le 4 mars, en reponse aux operations militaires americano-israeliennes lancees le 28 fevrier, le monde fait face a la plus grande perturbation energetique depuis les annees 1970. Environ 16% de la production mondiale de brut est hors ligne. Selon les donnees compilees par Kpler, le Brent a touche un pic a 126 dollars le 8 mars avant de se stabiliser autour de 105 dollars, en partie grace a la liberation historique de 400 millions de barils par l'Agence internationale de l'energie (AIE).

Ce choc d'offre a un effet en cascade sur l'ensemble des marches financiers. Pour le comprendre, il faut suivre la chaine : petrole en hausse, inflation en hausse, banques centrales bloquees, dollar renforce. C'est ce mecanisme que cet article va decrypter, economie par economie.

Le petrole, moteur de tout

Pour saisir l'ampleur de la situation, un chiffre suffit : 16 millions de barils par jour manquent au marche. C'est plus que la totalite de la production saoudienne. D'ici avril, selon l'analyste Global Markets Investor, ce deficit pourrait se reduire a environ 10 Mb/j, ce qui reste enorme.

L'AIE a repondu par la plus grande liberation de reserves strategiques de son histoire, soit 400 millions de barils. Cela represente environ 4,4 Mb/j sur trois mois. C'est insuffisant pour compenser le deficit actuel, mais cela a permis de contenir le Brent sous les 110 dollars apres le pic a 126.

Le 26 mars, trois nouvelles elements sont venus complexifier la donne. L'Iran a impose un peage en yuan sur le transit par le detroit, selon Fortune. Le terminal petrolier russe d'Ust-Luga est a l'arret, ce qui pourrait forcer les raffineries russes a reduire leur production, ajoutant une pression supplementaire sur l'offre mondiale. Et Trump a reporte de cinq jours les frappes sur les centrales electriques iraniennes, citant des "discussions productives", tout en declarant que l'Iran "doit faire un accord ou faire face a une offensive continue".

Pour le forex, le petrole est ce que les analystes appellent le "macro tone setter". Quand il monte, l'inflation monte, les taux longs montent, et les devises des pays importateurs nets d'energie souffrent. Quand il baisse, l'inverse se produit. C'est aussi simple, et aussi puissant que cela.

Pourquoi les banques centrales sont paralysees

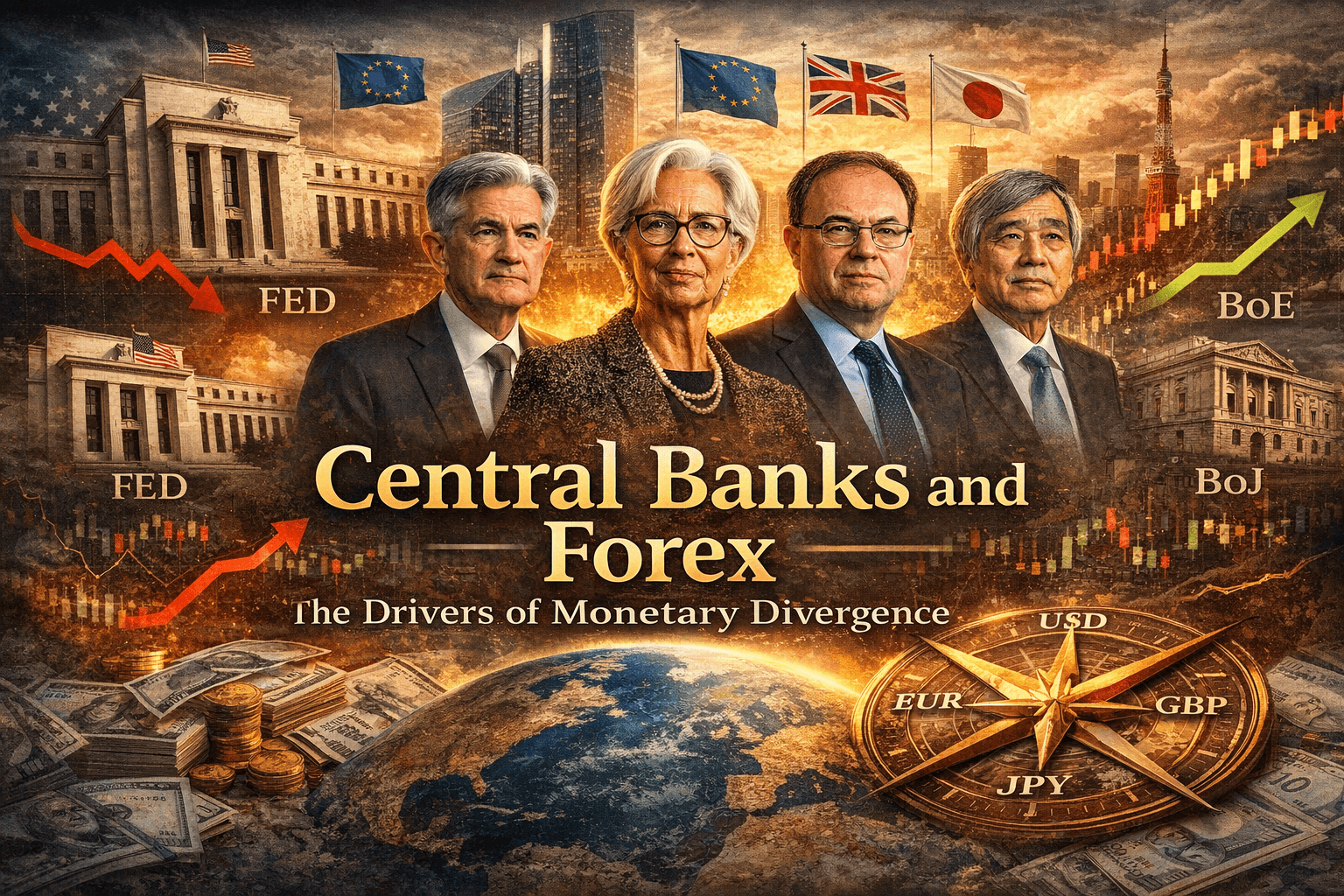

La semaine du 18-19 mars restera dans les annales : la Fed, la BCE, la BoE et la BNS ont toutes maintenu leurs taux. Ce n'est pas un hasard. C'est le reflet d'un dilemme que les economistes appellent la stagflation, un cocktail toxique ou l'inflation accelere tandis que la croissance stagne.

Pour comprendre pourquoi c'est si problematique, il faut savoir comment fonctionne une banque centrale en temps normal. Si l'inflation est trop haute, elle monte les taux pour freiner l'economie. Si la croissance est trop faible, elle baisse les taux pour la stimuler. Mais quand les deux problemes arrivent en meme temps, elle ne peut rien faire. Monter les taux tuerait une economie deja fragile. Les baisser alimenterait une inflation deja trop elevee. C'est exactement la situation actuelle.

La Fed : hawkish par omission

La Reserve federale a maintenu ses taux a 3,50-3,75% le 18 mars, avec une seule voix dissidente (Stephen Miran, qui voulait une baisse de 25 points de base). Le dot plot, ce graphique ou chaque membre du FOMC place sa projection de taux, ne prevoit qu'une seule baisse en 2026. Sept membres sur dix-neuf preferent ne pas bouger du tout cette annee.

Jerome Powell a reconnu que l'inflation "ne baisse pas autant qu'espere". Les projections du Summary of Economic Projections (SEP) ont ete revues : PIB a 2,4%, Core PCE a 2,7% (contre une cible de 2%), chomage a 4,4%. L'analyste Jim Bianco va plus loin et estime le Core PCE a 3,1% en rythme annuel, le plus haut depuis mars 2024.

Le marche du travail reste un point d'ancrage. Malgre les -92 000 emplois crees en fevrier (attribues a la meteo hivernale et aux greves dans le secteur sante), les demandes d'allocations chomage hebdomadaires sont a 210 000, un niveau solide. Les demandes continues sont au plus bas depuis mai 2024 selon le BLS.

Ce melange, inflation au-dessus de la cible mais marche du travail resilient, donne a la Fed le luxe de ne rien faire. Et ne rien faire, dans ce contexte, c'est hawkish : cela maintient un differentiel de taux favorable au dollar.

La BCE : prise au piege de la stagflation

La situation de la Banque centrale europeenne est nettement plus delicate. Ses taux sont plus bas (depot a 2,00%, refinancement a 2,15%), sa croissance est plus faible, et sa dependance energetique est bien plus forte.

Les projections de mars 2026 du staff de la BCE illustrent le piege : le PIB a ete revise en baisse a 0,9% pour l'annee, tandis que l'inflation HICP a ete revisee en hausse a 2,6%, avec un pic attendu a 3,1% au deuxieme trimestre. Les PMI flash de mars confirment cette trajectoire. Le composite est tombe a 50,5 (contre 51,9 en fevrier), tire par les services qui stagnent a 50,1. Selon CNBC, ces chiffres suggerent un PIB trimestriel d'a peine 0,1%.

L'indice ifo du climat des affaires allemand est attendu en forte baisse a 86,2, contre 88,6 le mois precedent. Pour une economie deja fragilisee par les tarifs americains (enquetes Section 301 lancees le 11 mars contre 16 pays dont l'UE), c'est un signal d'alarme.

Christine Lagarde a opte pour une approche "meeting-by-meeting, data-dependent". En clair : la BCE navigue a vue, sans visibilite ni marge de manoeuvre. Nous analysons en detail le virage hawkish de la BCE et sa divergence avec la Fed dans un article dedie.

La BoE : le dilemme britannique

Le Royaume-Uni cumule les handicaps. Le PIB du T4 2025 est sorti a +0,1%, sous les attentes. Le CPI reste a 3,0% en glissement annuel. Et le pays est importateur net d'energie, donc particulierement vulnerable au choc petrolier.

Le membre du MPC Alan Taylor a ete tres explicite le 26 mars. Selon FinancialJuice, il a declare voir "un obstacle eleve avant de monter les taux", compare le choc energetique actuel a 2011 plutot qu'a 2022 en termes de magnitude, et note que "le trade-off croissance-inflation est desormais plus aigu". Le signal est clairement dovish : la BoE prefere ne rien faire et attendre.

Pour la livre sterling, c'est baissier. Une banque centrale qui ne monte pas face a une inflation a 3% et qui n'a pas de croissance pour la soutenir offre peu de raisons aux capitaux internationaux de s'y diriger.

La BoJ : prudente mais en embuscade

La Banque du Japon a maintenu son taux a 0,75% le 19 mars, avec un vote 8-1 (Hajime Takata voulait monter a 1,00%). La BoJ a explicitement cite les risques lies au petrole du Moyen-Orient pour justifier sa prudence.

Le consensus anticipe une hausse a 1,00% d'ici fin juin, mais la majorite des economistes japonais visent plutot octobre 2026. Le Core CPI national japonais est attendu en deceleration a 1,7%, ce qui donne a la BoJ le temps d'observer.

Le differentiel de taux entre les Etats-Unis et le Japon reste de 275 a 300 points de base. Comme le note l'analyste Jeroen Blokland, tant que cet ecart persiste sur les taux longs, le carry trade en yen (emprunter en yen a bas taux pour investir en dollar a haut rendement) reste viable. C'est un facteur structurel qui maintient la pression baissiere sur le yen.

Le dollar, beneficiaire par defaut

Le dollar americain n'est pas fort parce que l'economie US va bien. Le PIB a ralenti a +0,7% au T4 2025 (contre +4,4% au T3) et les NFP de fevrier sont negatifs. Le dollar est fort parce que tout le reste va moins bien.

C'est un concept fondamental en forex : les devises ne bougent pas dans l'absolu, mais en relatif. Un dollar peut etre "moins faible" que l'euro et monter, meme si l'economie americaine ralentit. C'est exactement ce qui se passe.

Plusieurs facteurs convergent pour soutenir le billet vert.

Le statut de valeur refuge d'abord. En periode de conflit arme et de peur extreme (Fear & Greed a 21), les capitaux affluent vers le dollar et les Treasuries. Le secretaire au Tresor Scott Bessent l'a confirme le 26 mars : "Le dollar s'est reaffirme comme valeur refuge, les capitaux affluent."

Le differentiel de taux ensuite. A 3,50-3,75%, la Fed offre le taux le plus attractif parmi les grandes economies (hors situations speciales). Le taux US a 10 ans est a 4,37%, en hausse de 42 points de base sur le mois. Pour un investisseur mondial, c'est un rendement significatif dans un monde ou le risque augmente.

La position energetique enfin. Les Etats-Unis sont producteurs nets de petrole. Contrairement a l'Europe, au Japon ou au Royaume-Uni, le choc petrolier ne deteriore pas les termes de l'echange americains. Il les ameliore meme a la marge.

Les tarifs douaniers, une couche supplementaire

Le conflit au Moyen-Orient n'est pas le seul facteur de stress. Les tarifs douaniers de l'administration Trump ajoutent une pression supplementaire sur les devises non-dollar.

Des tarifs de 20% sur les importations chinoises sont deja en vigueur. Le 11 mars, l'USTR a lance de nouvelles enquetes Section 301 ciblant 16 pays et zones economiques, dont l'Union europeenne, le Japon, l'Inde et la Coree du Sud. Selon la Tax Foundation, ces mesures representent la plus grande hausse d'impots en pourcentage du PIB depuis 1993.

Pour les economies exportatrices visees, c'est un double choc : le petrole penalise leur consommation domestique, et les tarifs penalisent leurs exportations. L'euro, le yuan et le yen sont les devises les plus exposees a cette combinaison.

Trois scenarios pour les semaines a venir

Scenario de base (55%) : conflit prolonge, dollar fort

Le conflit se prolonge deux a quatre semaines supplementaires, conformement au timeline de Trump. Le detroit d'Hormuz reste partiellement ferme. Le Brent se stabilise entre 95 et 115 dollars. L'inflation continue de monter. Les banques centrales restent figees. EUR/USD evolue sous pression vers la zone 1,04-1,06. L'or consolide entre 4 200 et 4 600 dollars.

Scenario optimiste (25%) : accord diplomatique

Un accord-cadre Iran-US est annonce. L'emissaire Witkoff a deja presente un plan en 15 points, avec le Pakistan comme mediateur. Si Hormuz rouvre, le Brent chute vers 80-85 dollars. Les pressions inflationnistes s'attenuent. Les marches rebondissent violemment. Le dollar perd son premium de safe haven. EUR/USD rebondit au-dessus de 1,10. Les banques centrales retrouvent de la marge pour assouplir.

Scenario pessimiste (20%) : escalade majeure

Une escalade militaire (operations terrestres, riposte iranienne, mines confirmees dans Hormuz) pousse le Brent au-dessus de 120 dollars. L'inflation accelere vers 4% et plus. Les banques centrales sont forcees de monter les taux malgre la recession. Le S&P 500 casse sous 6 000. Le VIX depasse 30. L'or bondit vers 5 000 dollars.

Ce qu'il faut surveiller

Le calendrier des prochains jours est charge. Vendredi 27 mars, les ventes au detail britanniques sont attendues en baisse de 0,6% (apres +1,8%), ce qui pourrait accentuer la pression sur la livre. Le CPI flash espagnol est attendu a 3,6%, contre 2,3% precedemment : si confirme, c'est un signal d'alarme pour l'inflation dans toute la zone euro.

Cote americain, l'indice de confiance des consommateurs de l'Universite du Michigan est attendu en baisse a 53,9 (contre 55,5). Les anticipations d'inflation, actuellement a 3,4%, seront scrutees de pres. Si elles montent, la Fed aura encore moins de marge pour assouplir.

La semaine prochaine, les donnees ISM et surtout les NFP d'avril (probablement le 3 ou 4 avril) seront le test decisif. Apres les -92 000 de fevrier, un rebond est attendu. Si les NFP restent negatifs, le scenario de recession US gagne en credibilite et le dollar pourrait commencer a perdre son bid.

Ce qu'il faut retenir

Le biais fondamental a moyen terme est clair : dollar haussier, euro et livre baissiers, yen neutre. La conviction est forte, car les facteurs convergent : safe haven, differentiel de taux, position energetique.

Mais il y a un risque symetrique tout aussi important. Le trade long dollar / short euro est probablement surchargé. Tout signal credible d'un accord de paix Iran-US provoquerait un retournement violent : chute du petrole, chute des taux, squeeze sur le dollar, rally de l'euro et des actifs risques.

Cette these est invalidee si le detroit d'Hormuz rouvre et que le Brent retombe durablement sous 85 dollars. Dans ce cas, le moteur inflationniste disparait, les banques centrales retrouvent de la marge, et le dollar perd ses deux principaux soutiens : le safe haven et le differentiel de taux.

Prochain catalyseur decisif : les NFP d'avril, debut avril. Le marche du travail est le dernier pilier qui soutient la these d'une Fed patiente. S'il cede, tout change.

Lisez la suite de cet article

Rejoignez notre newsletter gratuite et recevez chaque semaine un chiffre clé sur les dépenses publiques. Données sourcées, zéro blabla, 5 minutes de lecture.

Vos données sont protégées et ne seront jamais partagées.