Forex : le dollar reprend le trône, l'Europe glisse vers la stagflation. Décryptage du 25 mars 2026

Le dollar n'a pas été aussi fort depuis le début de l'année. En 25 jours, la guerre US-Israël contre l'Iran a tout changé sur le forex : les anticipations de baisse de taux de la Fed ont été balayées, les spéculateurs ont flip net-long sur le DXY pour la première fois depuis 2024, et l'Europe découvre le spectre de la stagflation. Voici pourquoi, comment, et ce que ça implique pour vos paires favorites.

Pourquoi le forex a changé de régime en 25 jours

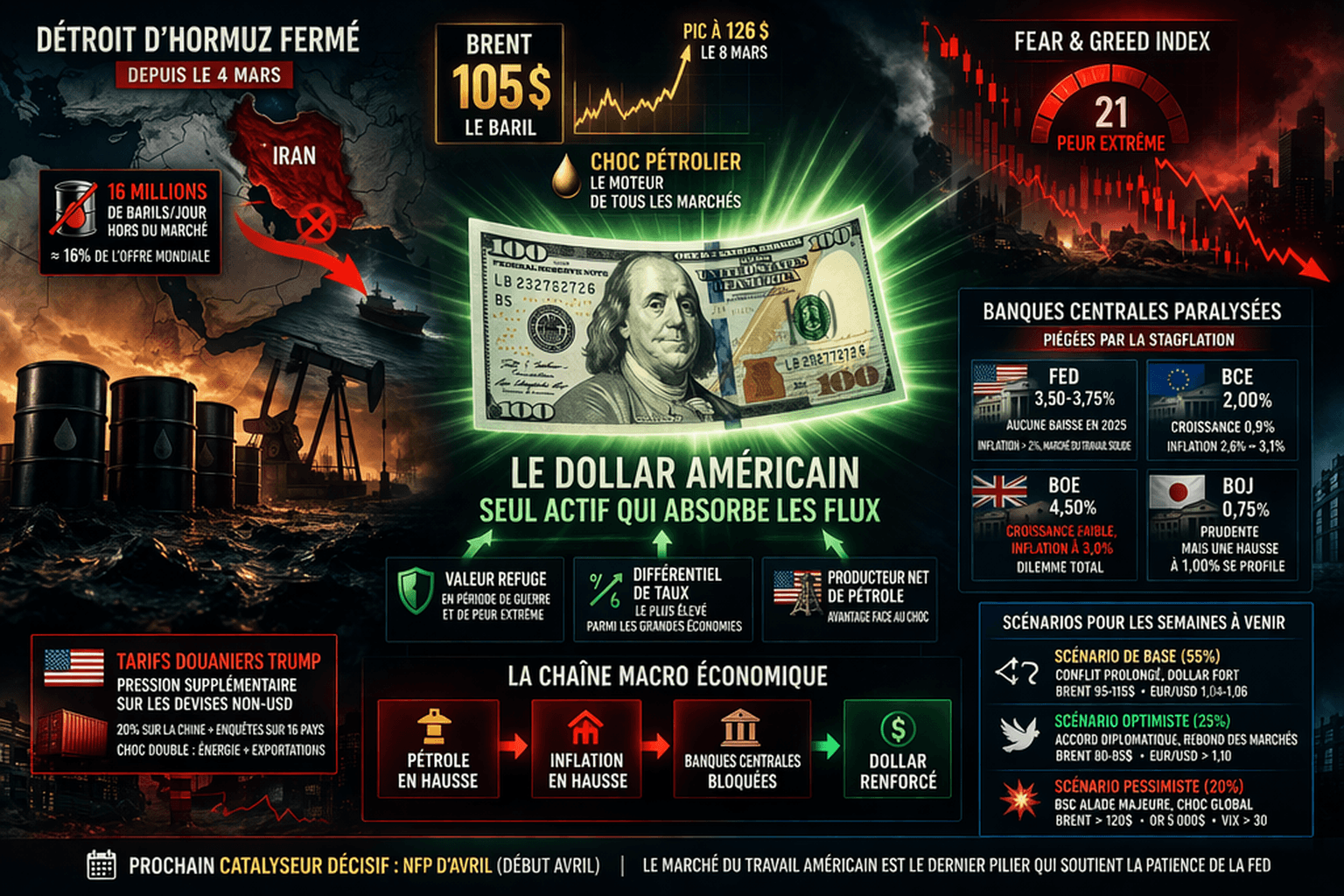

Pour comprendre ce qui se passe aujourd'hui sur le marché des changes, il faut remonter au 28 février 2026. Ce jour-là, les États-Unis et Israël lancent des frappes massives sur l'Iran. Ali Khamenei, le Guide suprême, est tué. Le Brent bondit immédiatement.

Mais le vrai choc pour le forex, ce n'est pas le pétrole en soi. C'est ce que le pétrole fait à l'inflation, et ce que l'inflation fait aux banques centrales.

Quand le Brent passe de ~70$ à un pic de 126$ en deux semaines, dans ce qui constitue le plus grand choc d'offre de l'histoire du marché pétrolier, l'onde de choc se propage dans toute l'économie mondiale. L'inflation repart. Les banques centrales, qui s'apprêtaient à baisser les taux, se retrouvent coincées. Et c'est là que les différentiels de politique monétaire, le vrai moteur du forex, basculent.

Avant la guerre, le marché pricait 3 à 4 baisses de taux de la Fed en 2026. Aujourd'hui ? Zéro. La première baisse est repoussée à septembre 2027 selon les futures. C'est un repricing d'une ampleur rare, et c'est le moteur numéro un de la force du dollar.

Le calendrier éco du 25 mars : ce qu'il nous apprend

Aujourd'hui, plusieurs publications économiques majeures sont tombées. Regardons-les une par une, parce que chacune raconte un morceau de l'histoire.

CPI UK : en ligne, mais le core grignote

L'Office for National Statistics (ONS) a publié ce matin le CPI britannique de février. Le headline sort à 3.0% en glissement annuel, pile dans le consensus. Pas de surprise.

Mais le diable est dans le détail : le core CPI grimpe à 3.2%, contre 3.1% le mois précédent. Ce n'est qu'un dixième de point, mais dans le contexte actuel, chaque dixième compte. Le core, c'est l'inflation "structurelle", celle qui exclut l'alimentation et l'énergie, donc les composantes les plus volatiles. Quand il monte alors que le headline stagne, ça signifie que les pressions inflationnistes se diffusent dans l'économie, au-delà du seul choc pétrolier.

Pour la Bank of England, c'est un problème. Les taux sont à 3.75%, maintenus à l'unanimité le 18 mars. L'inflation est attendue entre 3% et 3.5% sur les prochains trimestres. Baisser les taux ? Impossible avec un core à 3.2%. Les monter ? Risqué avec des PMI en chute libre. La BoE est paralysée.

Impact GBP : neutre à court terme sur le headline, mais le core en hausse renforce le plafond hawkish qui empêche les baisses de taux. Le GBP ne baisse pas sur cette donnée, mais il ne peut pas non plus monter.

German ifo : le moral des entreprises allemandes s'effrite

L'indice ifo Business Climate ressort à 86.4, un poil au-dessus du consensus de 86.1, ce qui pourrait sembler positif à première vue. Mais attention au contexte : le mois précédent, il était à 88.6. C'est une chute de 2.2 points.

Plus préoccupant encore : les expectations tombent à 86.0, contre 90.2 le mois précédent. Une chute de 4.2 points en un mois, c'est un signal d'alarme. Les entreprises allemandes voient l'avenir en noir. Et on les comprend : l'Allemagne est l'une des économies les plus dépendantes de l'énergie importée en Europe. Quand le Brent est à 104$ et qu'Ormuz est partiellement fermé, l'industrie allemande souffre.

Impact EUR : le léger beat vs consensus ne compense pas la détérioration massive de la tendance. Baissier pour l'euro.

Lagarde prend la parole : le virage hawkish de la BCE

C'est peut-être l'événement le plus significatif de la journée pour le forex. Ce matin, Christine Lagarde a prononcé un discours dans lequel elle a déclaré qu'un dépassement "not-too-persistent" de l'objectif d'inflation pourrait justifier un "measured adjustment of policy".

Traduction en langage trader : la BCE ouvre la porte à une hausse de taux.

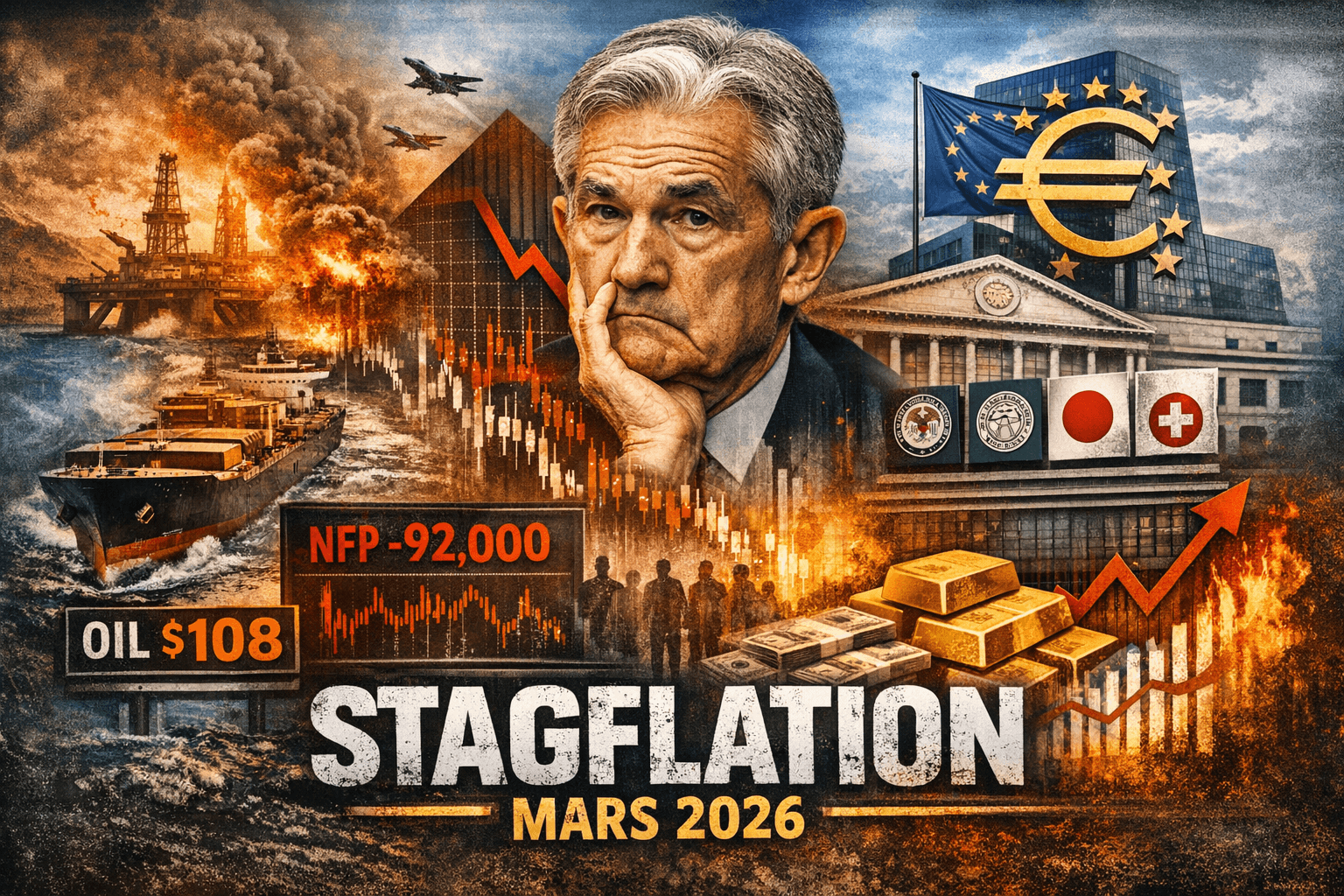

C'est le signal le plus hawkish de la BCE depuis le début de la guerre. Pourquoi ? Parce que les projections du staff ont été révisées : l'inflation 2026 est désormais prévue à 2.6%, contre 1.9% avant le choc pétrolier. La réalité rattrape la théorie.

Mais c'est tout le dilemme de l'Europe : les PMI flash publiés hier racontent une autre histoire. Le composite zone euro tombe à 50.5 (contre 51.9), les services à 50.1. On est à un cheveu de la contraction. S&P Global utilise le mot que tout le monde redoute : stagflation.

Monter les taux pour combattre l'inflation quand l'économie frôle la récession ? C'est le piège classique des années 1970. Et c'est exactement là où se trouve la BCE.

Nous analysons en détail cette divergence BCE-Fed et ses implications dans un article dédié.

Impact EUR : ambivalent. Le discours hawkish de Lagarde soutient l'euro à moyen terme (perspective de hausse de taux). Mais les PMI catastrophiques le plombent à court terme. Net : légèrement baissier EUR tant que la croissance ne se stabilise pas.

Le dollar : pourquoi il écrase tout

Revenons au roi du moment. Le dollar bénéficie d'une convergence de facteurs rarement vue :

1. Le repricing de la Fed est massif.

Le FOMC du 18 mars a été un tournant. Taux maintenus à 3.50-3.75%, vote 11-1. Le dot plot médian projette une seule baisse en 2026, mais 7 membres sur 19 n'en veulent aucune. Powell a été clair : "not as much progress on inflation as we had hoped."

Le core PCE à 3.1% en janvier, au plus haut depuis deux ans, ne laisse aucune marge. Le marché a compris : la Fed ne baissera pas de sitôt. Selon le CME FedWatch, il y a même 26% de probabilité d'une hausse d'ici fin 2026.

Quand le marché passe de "3-4 baisses attendues" à "zéro baisse et peut-être une hausse", c'est un séisme pour le forex. Le différentiel de taux s'élargit en faveur du dollar.

2. Les flux safe-haven sont massifs.

Les données CFTC/COT de la semaine au 17 mars montrent un flip spectaculaire : les spéculateurs sont passés net-long sur le DXY avec un swing de +9,600 contrats en une semaine. Selon Saxo Bank, c'est le plus gros mouvement depuis 2018. Les asset managers sont au plus haut bullish dollar sur un an.

Le paradoxe : les États-Unis sont l'un des belligérants du conflit, mais le dollar reste le refuge ultime. C'est la profondeur et la liquidité du marché américain qui expliquent cela. En période de choc, le monde se rue vers l'actif le plus liquide, et c'est le billet vert.

3. Le différentiel de croissance favorise les US.

Malgré un NFP catastrophique en février (-92K vs +59K attendu), l'économie américaine tient mieux que l'Europe. Le manufacturing PMI US reste en expansion au-dessus de 51. Le nowcast GDP du Q1 est à 2.0%, en baisse certes, mais comparé au 0.9% prévu pour la zone euro, le différentiel est clair.

EUR/USD : les données disent sud

Le plus gros selling d'euros par les spéculateurs depuis 2018. Des PMI services à 50.1, une virgule au-dessus de la contraction. Un ifo en chute libre. Et en face, un dollar dopé aux flux safe-haven et au repricing hawkish de la Fed.

Le spread de taux Fed-BCE est de 150 à 175 points de base en faveur du dollar. Et ce spread pourrait s'élargir si la Fed reste hawkish tandis que la BCE hésite à monter.

Le seul soutien pour l'euro à moyen terme : le virage hawkish de Lagarde. Si l'inflation zone euro explose (premier CPI post-choc le 31 mars), la BCE pourrait être forcée d'agir. Et un resserrement de la BCE, même modeste, changerait la donne pour EUR/USD.

Mais à court terme, le poids des données penche clairement vers le sud.

GBP/USD : le piège de la stagflation

Le Royaume-Uni est dans la pire configuration possible pour une devise. L'inflation est trop haute pour baisser les taux (core CPI à 3.2%, headline à 3.0%). La croissance est trop faible pour les monter (PMI composite en chute de 53.7 à 51.0 en un mois, services de 53.9 à 51.2).

S&P Global note que les coûts dans le secteur manufacturier britannique sont au plus haut depuis le "Black Wednesday" de 1992. Ce n'est pas un détail historique anodin : c'est le jour où la livre sterling s'est effondrée en sortant du mécanisme de change européen.

La BoE est coincée et le marché le sait. Vendredi, les Retail Sales britanniques de février sont attendues à -0.6% (vs +1.8% le mois précédent). Si cette chute se confirme, le narratif stagflationniste s'enracine.

Le GBP est structurellement désavantagé : pas d'argument de taux (BoE paralysée), pas d'argument de croissance (PMI en chute), pas d'argument safe-haven (le sterling n'en est pas un).

USD/JPY et USD/CHF : la carte des refuges a été redistribuée

La guerre Iran a révélé une vérité que beaucoup de traders oublient : toutes les valeurs refuges ne se valent pas selon le type de choc.

Le yen japonais, traditionnel safe haven, est en baisse de 6.63% depuis le début de l'année. Pourquoi ? Parce que le Japon importe la quasi-totalité de son pétrole. Quand le Brent passe de 70$ à 104$, la facture énergétique japonaise explose, la balance commerciale se détériore, et le yen souffre. Les asset managers ont flip net-short yen, au plus haut en 20 mois.

La BoJ maintient ses taux à 0.75% (plus haut depuis 1995) et signale des hausses à venir, avec un consensus à 1.00% d'ici juin. Mais à court terme, l'inflation japonaise retombe à 1.3% (core à 1.6%), ce qui éloigne l'urgence d'une hausse.

Le franc suisse, en revanche, est le grand gagnant. +13% contre le dollar en 2025, et l'extension continue en 2026 avec un plus haut de 11 ans. La Suisse est moins dépendante du pétrole, politiquement neutre, et structurellement excédentaire. C'est le seul vrai refuge devises dans ce conflit.

Leçon pour les traders : en période de choc énergétique, le CHF surperforme le JPY. C'est l'inverse d'un choc de demande classique (récession) où le yen brille grâce aux rapatriements de capitaux japonais.

Les 3 scénarios à suivre

Scénario central (50%) : conflit prolongé, désescalade lente

Les pourparlers de cessez-le-feu n'aboutissent pas immédiatement. Les frappes reprennent après la pause de 5 jours. Ormuz reste partiellement perturbé. Le Brent se stabilise entre 95$ et 110$.

Dans ce scénario, la Fed maintient ses taux jusqu'à fin 2026 minimum. EUR/USD dérive vers la zone 1.04-1.06. GBP/USD reste sous pression vers 1.27-1.29. Le VIX oscille entre 22 et 30. C'est l'environnement actuel qui se prolonge.

Scénario d'escalade (30%) : Ormuz se ferme totalement

Israël reprend les frappes sur l'infrastructure énergétique iranienne. L'Iran riposte sur les sites pétroliers saoudiens et émiratis. Ormuz est totalement bloqué. Le Brent dépasse 130$, potentiellement 150$.

Récession mondiale probable. Le dollar explose à la hausse, DXY au-dessus de 105. EUR/USD pourrait se diriger vers la parité. VIX au-dessus de 40. C'est le scénario cauchemar, mais à 30%, il n'est pas négligeable.

Scénario de désescalade (20%) : cessez-le-feu rapide

Les négociations via Pakistan, Égypte et Oman aboutissent. Ormuz rouvre progressivement. Le pétrole retombe vers 80-85$. Les anticipations de baisse de taux Fed reviennent (1-2 cuts en 2026).

EUR/USD rebondit vers 1.10-1.12. Les actifs risqués repartent fortement à la hausse. Le VIX chute vers 15-18. C'est le scénario qui invaliderait la thèse haussière dollar.

Ce qui peut faire bouger les paires cette semaine

Les prochaines 72 heures sont chargées en catalyseurs :

- Ce soir (25/03, 19h20 ET) : discours de Trump. Le marché guette des annonces sur les tarifs (auto parts Section 232 début avril) et la politique Iran. Volatilité quasi assurée.

- Jeudi 26/03 : Unemployment Claims US (consensus 211K vs 205K précédent). Après le NFP à -92K, toute faiblesse supplémentaire sur l'emploi pèse sur le dollar.

- Jeudi 26/03 : Quatre membres du FOMC prennent la parole (Cook, Miran, Jefferson, Barr). La forward guidance individuelle sera scrutée.

- Vendredi 27/03 : UK Retail Sales (consensus -0.6% vs +1.8% précédent). Si confirmées, elles enfoncent le narratif stagflationniste pour le GBP.

- Vendredi 27/03 : CPI flash espagnol (consensus 3.6% vs 2.3% précédent). Un bond de 1.3 points serait un signal avancé de l'explosion inflationniste en zone euro.

- Vendredi 27/03 : UoM Consumer Sentiment US révisé (consensus 53.9 vs 55.5). Le moral des ménages américains continue de se détériorer.

Et la semaine prochaine : le CPI flash zone euro (31 mars), l'ISM Manufacturing US (1er avril), et surtout le NFP de mars (4 avril), l'événement clé qui confirmera ou infirmera la faiblesse de l'emploi américain.

Sans oublier le catalyseur le plus imprévisible : l'expiration de la pause de 5 jours des frappes US autour du 28 mars. Reprise des frappes ou prolongation des pourparlers ? Cet événement binaire déterminera le ton du pétrole et du risk sentiment pour les semaines à venir.

Ce qui invaliderait la thèse dollar haussier

Trois événements pourraient tuer cette thèse :

- Un cessez-le-feu rapide qui inverserait les flux safe-haven et ferait chuter le pétrole sous 85$. Les anticipations de baisses de taux Fed reviendraient immédiatement.

- Un deuxième NFP catastrophique en avril qui forcerait le narratif de récession et pousserait la Fed vers un pivot dovish. Même avec une inflation élevée, l'emploi qui s'effondre change la donne.

- Une hausse de taux de la BCE qui resserrerait brutalement le spread avec la Fed et propulserait l'euro à la hausse. Peu probable avant le CPI flash du 31 mars, mais Lagarde a ouvert la porte aujourd'hui.

Tant que ces trois conditions ne sont pas réunies, le biais reste haussier dollar.

Lisez la suite de cet article

Rejoignez notre newsletter gratuite et recevez chaque semaine un chiffre clé sur les dépenses publiques. Données sourcées, zéro blabla, 5 minutes de lecture.

Vos données sont protégées et ne seront jamais partagées.