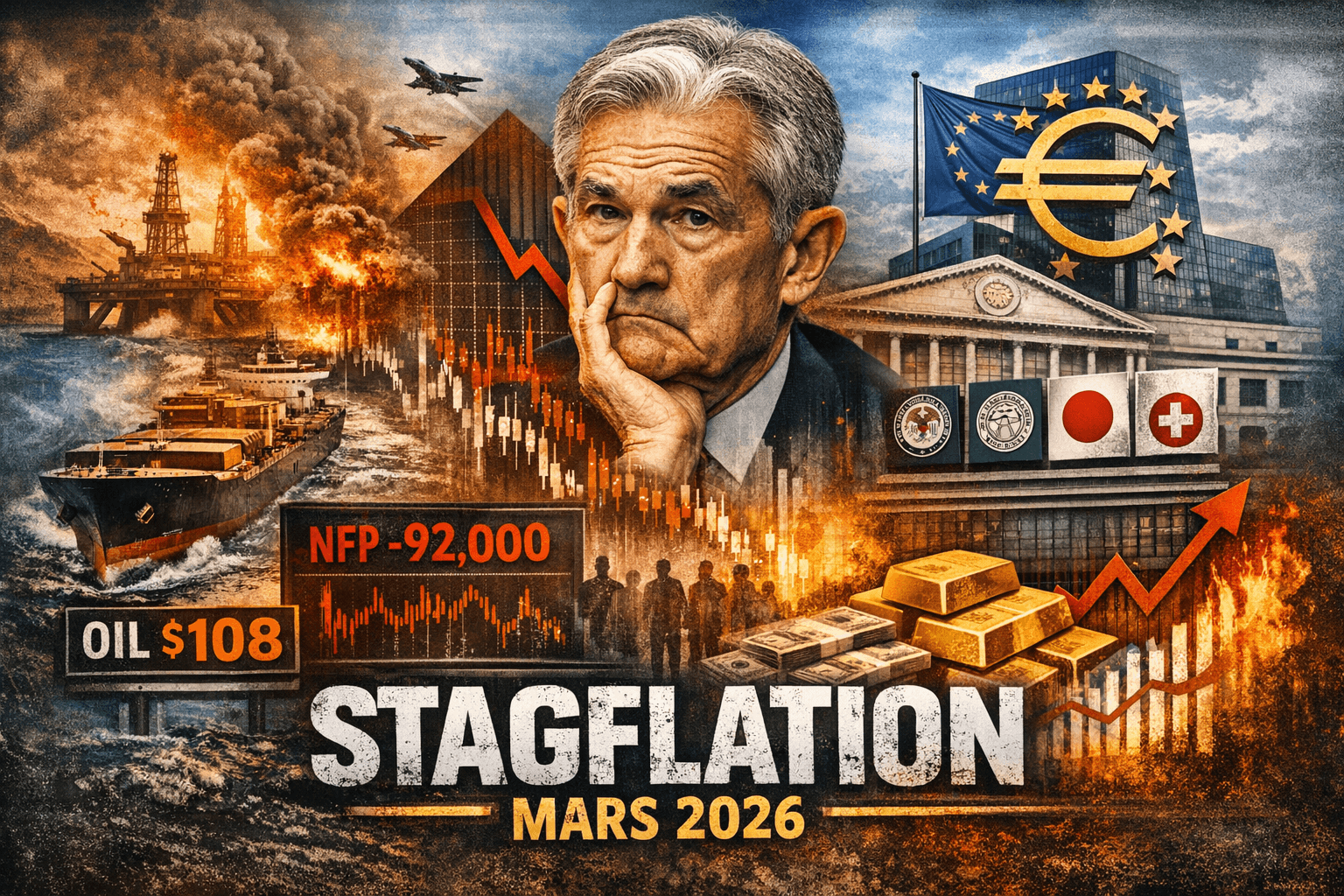

Stagflation 2026 : guide macro complet pour comprendre ce qui paralyse les marchés

Pétrole à 108 dollars, NFP à -92 000, six banques centrales qui gèlent leurs taux le même jour. Mars 2026 restera comme le mois où le mot "stagflation" est passé du statut de risque théorique à celui de réalité mesurable. Voici tout ce qu'il faut comprendre, économie par économie, pour naviguer dans cet environnement.

Ce qui se passe, en clair

Depuis fin février 2026, trois forces convergent pour créer un environnement que les marchés n'avaient pas connu depuis les années 1970.

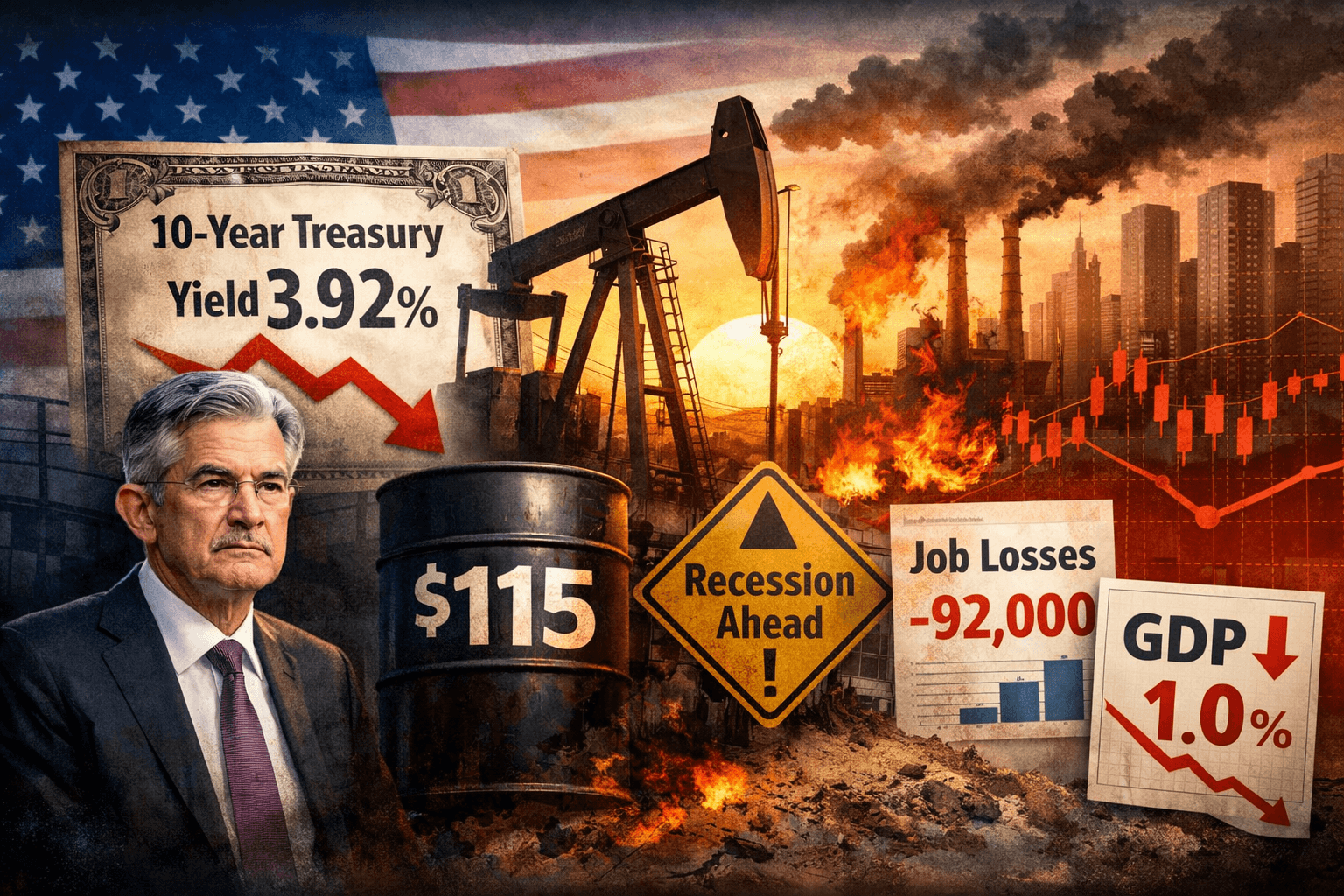

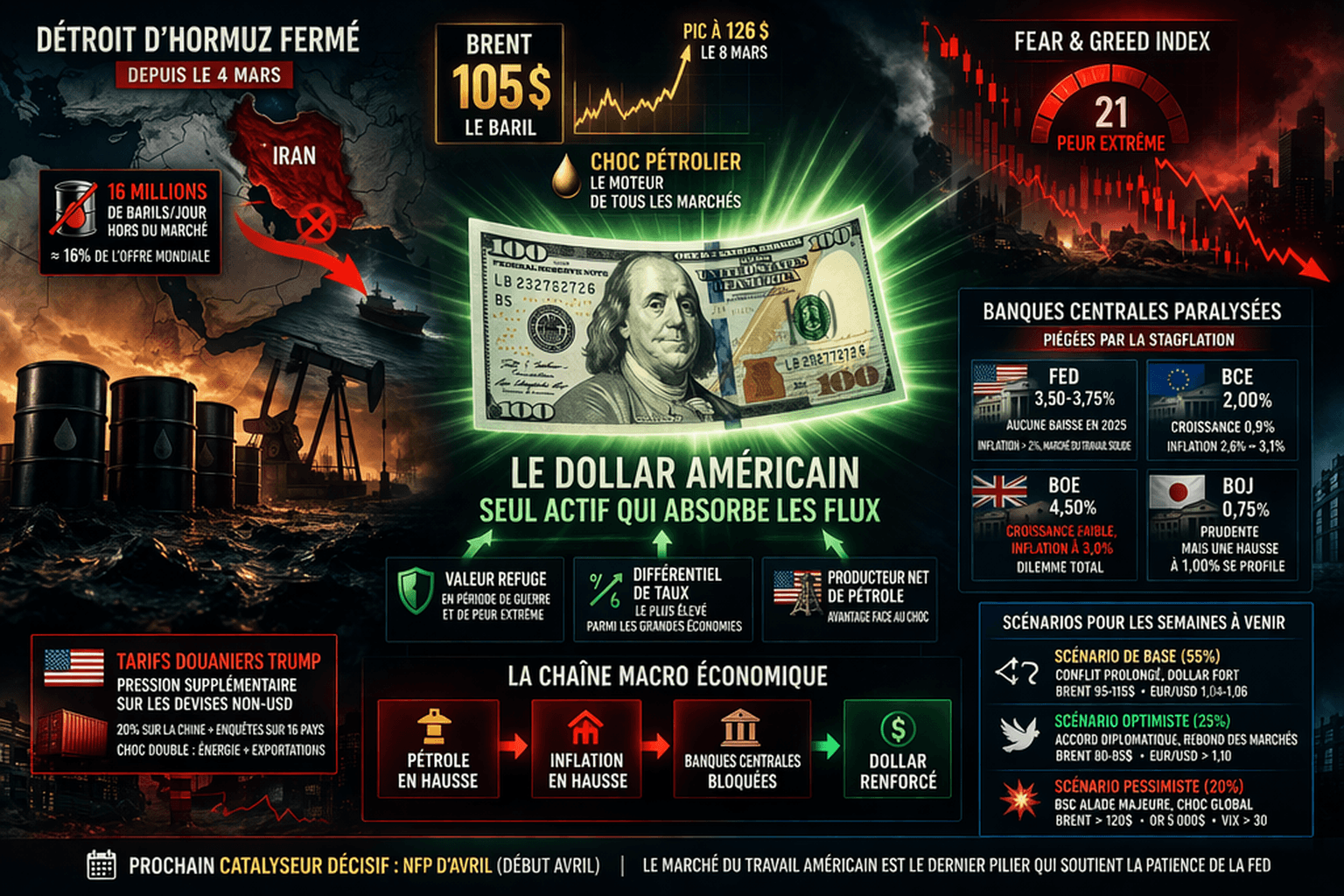

La première, c'est un choc énergétique massif. Le conflit militaire entre les États-Unis, Israël et l'Iran a provoqué la fermeture du détroit d'Ormuz, par lequel transitent environ 20% du pétrole mondial. Le Brent est passé de 71 dollars à 126 dollars en moins de trois semaines, avant de se stabiliser autour de 108 dollars après l'annonce par l'AIE du plus grand release de réserves stratégiques de l'histoire.

La deuxième, c'est la détérioration de l'économie américaine. L'économie US a détruit 92 000 emplois en février, selon le Bureau of Labor Statistics. C'est la troisième perte nette en cinq mois. La confiance des consommateurs mesurée par le Conference Board est tombée à 92,2, avec une composante "expectations" à 65,2 : c'est le niveau le plus bas depuis douze ans. Historiquement, un passage sous 80 sur cet indicateur précède une récession.

La troisième, c'est la paralysie des banques centrales. Les six grandes institutions monétaires (Fed, BCE, BoE, BoJ, BNS, Riksbank) ont toutes maintenu leurs taux lors de leurs réunions du 18-19 mars. Toutes. Le même jour. Ce n'est pas une coïncidence : c'est la traduction monétaire d'un monde qui ne sait plus dans quelle direction aller.

Comprendre la stagflation : pourquoi c'est le pire scénario pour un trader

La stagflation, c'est la combinaison de deux phénomènes qui, en théorie, ne devraient pas coexister : l'inflation qui monte et la croissance qui ralentit.

En temps normal, quand l'économie ralentit, l'inflation baisse mécaniquement. La demande diminue, les entreprises baissent leurs prix, la banque centrale peut couper les taux pour relancer la machine. C'est le cycle classique, et les traders savent exactement comment le jouer : baisse des taux = devise plus faible, actifs risqués qui montent.

Inversement, quand l'inflation accélère, c'est généralement parce que l'économie surchauffe. Trop de demande, pas assez d'offre. La banque centrale monte les taux, la devise se renforce, les actifs risqués corrigent. Là encore, c'est lisible.

La stagflation casse cette logique. L'inflation monte, mais pas à cause de la demande. Elle monte à cause d'un choc d'offre : le pétrole est plus cher, donc tout est plus cher. Mais l'économie ralentit quand même, parce que les ménages et les entreprises sont comprimés par la hausse des coûts.

Le problème pour la banque centrale : si elle monte les taux pour combattre l'inflation, elle aggrave la récession. Si elle baisse les taux pour soutenir la croissance, elle alimente l'inflation. Elle est paralysée. C'est exactement la situation dans laquelle se trouvent la Fed et la BCE en mars 2026.

Pour le trader, c'est le pire environnement qui soit. Les corrélations habituelles entre actifs se brisent. Le dollar peut monter ET baisser dans la même semaine, selon que le marché se concentre sur le risque récession (baissier dollar) ou sur le risque inflation (haussier dollar). L'or, censé être la valeur refuge ultime, a perdu 3% en une seule journée le 26 mars, dans un mouvement de de-risking indiscriminé où tout est vendu pour générer du cash.

États-Unis : la Fed prise au piège

Commençons par l'économie la plus importante pour les marchés : les États-Unis.

L'inflation accélère

Le CPI de février est sorti à 2,4% en glissement annuel, conforme aux attentes, d'après le BLS. Mais c'est un chiffre trompeur, car il ne capture pas encore le plein impact du choc pétrolier. Le core PCE, l'indicateur préféré de la Fed, s'est inscrit à 3,1% en janvier selon le BEA. C'est nettement au-dessus de la cible de 2%, et la tendance est à la hausse.

Les projections de la Fed pour 2026, mises à jour lors du FOMC du 18 mars, sont parlantes : le PCE headline est désormais prévu à 2,7% (contre 2,4% en décembre), et le core PCE à 2,7% également. Ces projections datent de mi-mars. Avec un Brent qui est passé de 90 à 108 dollars depuis, elles sont probablement déjà obsolètes.

L'emploi se fissure

Le rapport emploi de février, publié par le BLS le 7 mars, a été un choc. Les Nonfarm Payrolls sont sortis à -92 000, contre +50 000 attendus. C'est la troisième destruction nette d'emplois en cinq mois.

Plus inquiétant encore : les révisions. Le chiffre de décembre a été révisé de +48 000 à -17 000. Celui de janvier, de +130 000 à +126 000. Quand le BLS révise systématiquement les mois précédents à la baisse, c'est un signal que le marché du travail se dégrade plus vite que les chiffres initiaux ne le suggèrent.

Le chômage reste contenu à 4,4%, mais la trajectoire est claire : il était à 3,5% il y a un an. Les salaires, eux, restent élevés à +3,8% en glissement annuel. C'est le pire combo possible : assez de pression salariale pour empêcher la Fed de baisser, mais pas assez d'embauches pour soutenir la croissance.

La Fed est paralysée

Lors du FOMC du 18 mars, la Fed a maintenu ses taux à 3,50-3,75% avec un vote de 11 contre 1. Seul le gouverneur Stephen Miran a dissenté en faveur d'une baisse.

Le dot plot raconte l'histoire d'un comité profondément divisé. Le médian projette encore une baisse en 2026. Mais 7 des 19 participants ne voient aucune baisse. Et 5 en anticipent deux ou plus. La dispersion est maximale.

Jerome Powell, lors de sa conférence de presse, a reconnu que l'inflation "ne baisse pas autant qu'espéré". Il a aussi admis les risques stagflationnistes, tout en rejetant la comparaison avec les années 1970. Le message implicite : la Fed va attendre, et les données décideront.

Un facteur d'incertitude supplémentaire : le mandat de Powell expire le 15 mai. Trump a nommé Kevin Warsh pour lui succéder, mais la confirmation est bloquée au Sénat. Une Fed sans président confirmé dans un contexte de stagflation, c'est un risque institutionnel que le marché commence à pricer.

Zone euro : le virage hawkish inattendu de la BCE

L'Europe est peut-être la région où le changement de narratif est le plus spectaculaire.

De la désinflation à la réinflation

Il y a trois mois, la BCE était en mode baisse de taux. L'inflation refluait, la croissance stagnait, le marché anticipait plusieurs baisses en 2026. Tout a basculé avec le choc pétrolier.

L'inflation HICP de la zone euro est ressortie à 1,9% en février, d'après Eurostat. Un chiffre encore conforme à la cible. Mais les projections du staff de la BCE, publiées le 19 mars, ont été révisées brutalement à la hausse : inflation 2026 désormais à 2,6% (contre 1,9% en décembre), avec un scénario adverse où elle pourrait atteindre 4%.

L'Espagne, premier pays à publier son CPI flash de mars (ce 27 mars), affiche 3,3%. C'est sous le consensus de 3,6%, ce qui est rassurant. Mais c'est nettement au-dessus des 2,3% de février. La tendance est sans ambiguïté.

Les membres de la BCE préparent le marché

Le 27 mars, pas moins de quatre membres du Conseil des gouverneurs se sont exprimés publiquement, et la tonalité est remarquablement coordonnée.

Pierre Wunsch a déclaré que "si le conflit n'est pas terminé d'ici juin, une action de la BCE est probable". Madis Muller a ajouté que la BCE "n'a pas besoin d'attendre des effets de second tour pleinement visibles pour agir". Bostjan Dolenc a affirmé que "le scénario de base de la BCE n'est peut-être plus réaliste". Seul Christodoulos Patsalides a apporté une nuance dovish, préférant "ne pas se précipiter".

Deux jours plus tôt, Christine Lagarde elle-même avait ouvert la porte à une hausse en déclarant qu'un "ajustement mesuré de la politique pourrait être justifié" face au choc inflationniste.

Les marchés ont reçu le message. Selon les données de marché du 27 mars, les traders pricent désormais intégralement trois hausses de 25 points de base d'ici septembre, soit un taux de dépôt qui passerait de 2,00% à 2,75%. D'après UBS Global Research, deux hausses en juin et septembre sont le scénario central.

L'économie européenne sous pression

Le problème, c'est que l'économie européenne ne se porte pas assez bien pour encaisser des hausses de taux. Le PMI Services flash de mars est tombé à 50,1, au bord de la contraction, d'après S&P Global. Le ZEW allemand, indice de confiance des investisseurs, s'est effondré de 58,3 à -0,5 : la troisième plus forte baisse de l'histoire de l'indicateur.

Le Commissaire européen Dombrovskis l'a lui-même formulé crûment ce 27 mars : "l'UE est confrontée à un risque de choc stagflationniste." Selon la Commission, un conflit prolongé pourrait retrancher 0,4 à 0,6 point de PIB et ajouter 1,1 à 1,5 point d'inflation.

Pour l'Europe, la dépendance aux importations énergétiques rend le choc plus violent qu'aux États-Unis. L'Allemagne envisage de remettre en service des centrales à charbon. La France prépare des aides énergie sectorielles. Ce sont des mesures de crise, pas de gestion normale.

Royaume-Uni et Japon : mêmes dilemmes, contextes différents

La BoE à 3,75%, sans marge de manoeuvre

La Bank of England a maintenu ses taux à 3,75% le 19 mars, avec un vote unanime 9-0. L'inflation CPI reste à 3,0% en février, selon l'ONS, avec une composante services toujours élevée à 4,3%.

L'économie britannique est en quasi-stagnation : le PIB du T4 2025 est sorti à +0,1%. Le chômage grimpe à 5,2%, son plus haut niveau depuis février 2021. La BoE est, comme les autres, prise entre deux feux. Mais avec un taux déjà à 3,75% (au-dessus de la Fed), elle a moins de marge qu'on ne le pense.

Point positif du jour : les ventes au détail de mars sont sorties à -0,4% en variation mensuelle, meilleur que le consensus de -0,7%, d'après l'ONS. Le consommateur britannique résiste un peu mieux qu'attendu.

La BoJ, un cas à part

Le Japon est dans une position unique. La BoJ maintient son taux à 0,75%, le plus haut depuis 1995. Mais l'inflation headline n'est qu'à 1,3% (grâce aux subventions énergie), et le PIB du T4 a été révisé en hausse à +1,3% annualisé.

Le fait marquant du jour : l'ancien gouverneur Haruhiko Kuroda a déclaré dans une interview au Asahi qu'une hausse en avril serait "normale", et que le conflit iranien pourrait "accélérer les hausses plutôt que les retarder". Il anticipe un taux directeur à 1,5% d'ici mi-2027, soit trois à quatre hausses supplémentaires.

Pour le yen, c'est un facteur de soutien potentiel. Le USD/JPY est à 158,64, un niveau où les interventions de change du ministère des Finances deviennent probables. La BoJ, d'après sa dernière publication, observe une hausse modérée de son taux naturel, ce qui renforce la légitimité de hausses supplémentaires.

Tarifs douaniers : le bruit de fond qui ne disparaît pas

Le conflit iranien a éclipsé la guerre commerciale, mais celle-ci reste un facteur structurel.

La Cour Suprême a jugé le 20 février, par 6 voix contre 3, que l'IEEPA ne pouvait pas être utilisée pour imposer des tarifs. Jusqu'à 175 milliards de dollars de remboursements sont en jeu, d'après Penn Wharton. Trump a réagi dans la journée en invoquant la Section 122 du Trade Act de 1974, imposant un tarif global de 10% limité à 150 jours (soit jusqu'au 24 juillet).

En parallèle, l'USTR a lancé des enquêtes Section 301 visant 16 partenaires commerciaux, avec l'objectif de réimposer des tarifs sur une base légale solide avant l'expiration de la Section 122.

Côté européen, le Parlement européen a voté le 26 mars l'accord commercial "Turnberry" avec les États-Unis (417 pour, 154 contre), plafonnant les tarifs US à 15% avec une clause d'expiration en mars 2028. Côté Chine, les tarifs restent à 30% et Pékin a lancé ses propres enquêtes sur les mesures commerciales américaines.

Pour le macro, l'impact des tarifs s'ajoute au choc pétrolier : la Tax Foundation estime qu'ils contribuent à hauteur de 0,5 à 0,9 point de pourcentage à l'inflation US et retranchent autant à la croissance.

Où se réfugier ? Nulle part, et c'est le problème

Le fait le plus révélateur de la semaine, c'est le comportement des actifs refuges traditionnels. Le 26 mars, les actions ont baissé (S&P 500 -1,7%), les obligations ont baissé (rendement du 10 ans US à 4,42%), et l'or a baissé (-3%). Tout a baissé en même temps.

Ce pattern porte un nom : le de-risking indiscriminé. Ce n'est pas un flight-to-quality, où les investisseurs vendent les actifs risqués pour acheter des refuges. C'est une liquidation généralisée, où tout est vendu pour générer du cash. C'est le signe que le marché ne sait pas où aller, et c'est historiquement un signal de stress financier significatif.

Le VIX est à 25-27, un niveau soutenu depuis deux semaines. Le CNN Fear & Greed Index est à 15, en zone "Extreme Fear". Goldman Sachs estime les probabilités de récession US à 30%, JPMorgan à 35%.

Le positionnement institutionnel reflète cette confusion. D'après les données CFTC de la semaine du 10 mars, les spéculateurs liquident leurs positions longues EUR à grande vitesse (-28 900 contrats en une semaine, -9,8%). Sur le dollar, les asset managers sont net-long (plus haut de 15 semaines), mais les large speculators restent net-short. Une divergence inhabituelle.

Trois scénarios pour les prochaines semaines

Scénario de base (50%) : stagflation lite prolongée

Le conflit s'enlise sans résolution. Le Brent reste dans le range 90-110 dollars. Les banques centrales maintiennent le statu quo jusqu'à l'été. L'inflation US remonte vers 3-3,5% (CPI), la croissance ralentit vers 1-1,5%. La BCE monte de 25 bps en juin si le conflit persiste. Le DXY oscille entre 97 et 102. Les marchés restent en mode risk-off avec une volatilité élevée.

Scénario haussier pour les actifs risqués (20%) : détente géopolitique

Un cessez-le-feu ou une réouverture d'Ormuz fait chuter le Brent vers 75-80 dollars. Short-covering rally massif sur les equities. VIX retour vers 18. La Fed retrouve de la marge pour baisser au second semestre. Le S&P 500 rebondit vers 7 000 et au-delà.

Scénario baissier (30%) : escalade et récession

L'escalade s'intensifie. Fitch signale ce jour un risque élevé d'extension du conflit au Hezbollah. Le Brent dépasse 130 dollars. Le choc inflationniste force la Fed à maintenir, voire remonter les taux. Récession US au second semestre 2026. S&P 500 vers 5 500-6 000. L'or dépasse 5 000 dollars sur fuite vers la qualité.

Les dates clés à surveiller

Les prochains jours vont être déterminants pour valider ou invalider la thèse stagflationniste.

28 mars : publication du PCE de février. C'est l'indicateur préféré de la Fed. Si le core PCE reste au-dessus de 3%, la Fed perd toute marge pour justifier une baisse. C'est le catalyseur le plus important de la semaine.

31 mars : CPI flash de la zone euro pour mars. C'est le premier chiffre d'inflation qui intégrera pleinement le choc pétrolier. Un dépassement au-dessus de 2,5-3% forcerait la BCE à agir dès avril.

1er avril : ISM Manufacturing PMI. Le secteur manufacturier US tient pour l'instant (52,4 en février). Si ce PMI passe sous 50 en contraction, le signal récession se renforce considérablement.

2 avril : anniversaire du "Liberation Day" tarifaire de 2025. Trump pourrait profiter de la date pour annoncer de nouvelles mesures commerciales.

4 avril : NFP de mars. C'est le chiffre le plus important du lot. Un deuxième mois consécutif de destructions d'emplois serait le signal récession le plus clair que le marché puisse recevoir. Si le NFP ressort à nouveau négatif, le narratif bascule définitivement de "ralentissement" à "récession".

Ce qui pourrait invalider la thèse

Trois éléments pourraient remettre en cause le scénario stagflationniste.

Premièrement, une résolution rapide du conflit iranien. Une réouverture d'Ormuz ferait chuter le pétrole de 30 à 40%, éliminant le choc d'offre à la source. C'est le scénario à 20% de probabilité, mais son impact serait massif.

Deuxièmement, un CPI zone euro de mars sous les attentes. Le CPI espagnol flash de ce matin (3,3% vs 3,6% attendu) est un premier signal encourageant. Si le chiffre zone euro global surprend aussi à la baisse, le virage hawkish de la BCE pourrait être freiné, ce qui changerait la dynamique des différentiels de taux.

Troisièmement, un rebond du NFP en mars. Si le rapport emploi du 4 avril montre des créations d'emplois positives, le narratif récession s'affaiblit et la Fed retrouve de la flexibilité.

La thèse, en résumé

Le régime de marché est stagflationniste avec une conviction forte. L'inflation accélère à cause du choc pétrolier et des tarifs, pendant que la croissance se détériore et que l'emploi se fissure. Les banques centrales sont paralysées : incapables de monter (car récession), incapables de baisser (car inflation).

La divergence BCE-Fed reste le facteur dominant sur le forex. La BCE s'apprête à monter pendant que la Fed reste immobile. Ce resserrement du différentiel de taux est structurellement favorable à l'euro, mais le choc énergétique pèse plus sur l'Europe que sur les États-Unis, ce qui limite le potentiel haussier de l'EUR/USD.

L'or reste structurellement soutenu par l'incertitude géopolitique et les achats records des banques centrales (585 tonnes par trimestre selon le World Gold Council), malgré la volatilité court terme liée aux liquidations forcées.

Le biais global est risk-off, avec un régime de de-risking indiscriminé qui signale un stress de marché au-delà du simple repositionnement. L'élément à surveiller par-dessus tout : le NFP du 4 avril. C'est le chiffre qui tranchera entre "ralentissement temporaire" et "récession".

Lisez la suite de cet article

Rejoignez notre newsletter gratuite et recevez chaque semaine un chiffre clé sur les dépenses publiques. Données sourcées, zéro blabla, 5 minutes de lecture.

Vos données sont protégées et ne seront jamais partagées.