Le marché bascule : quand la récession fait plus peur que l'inflation

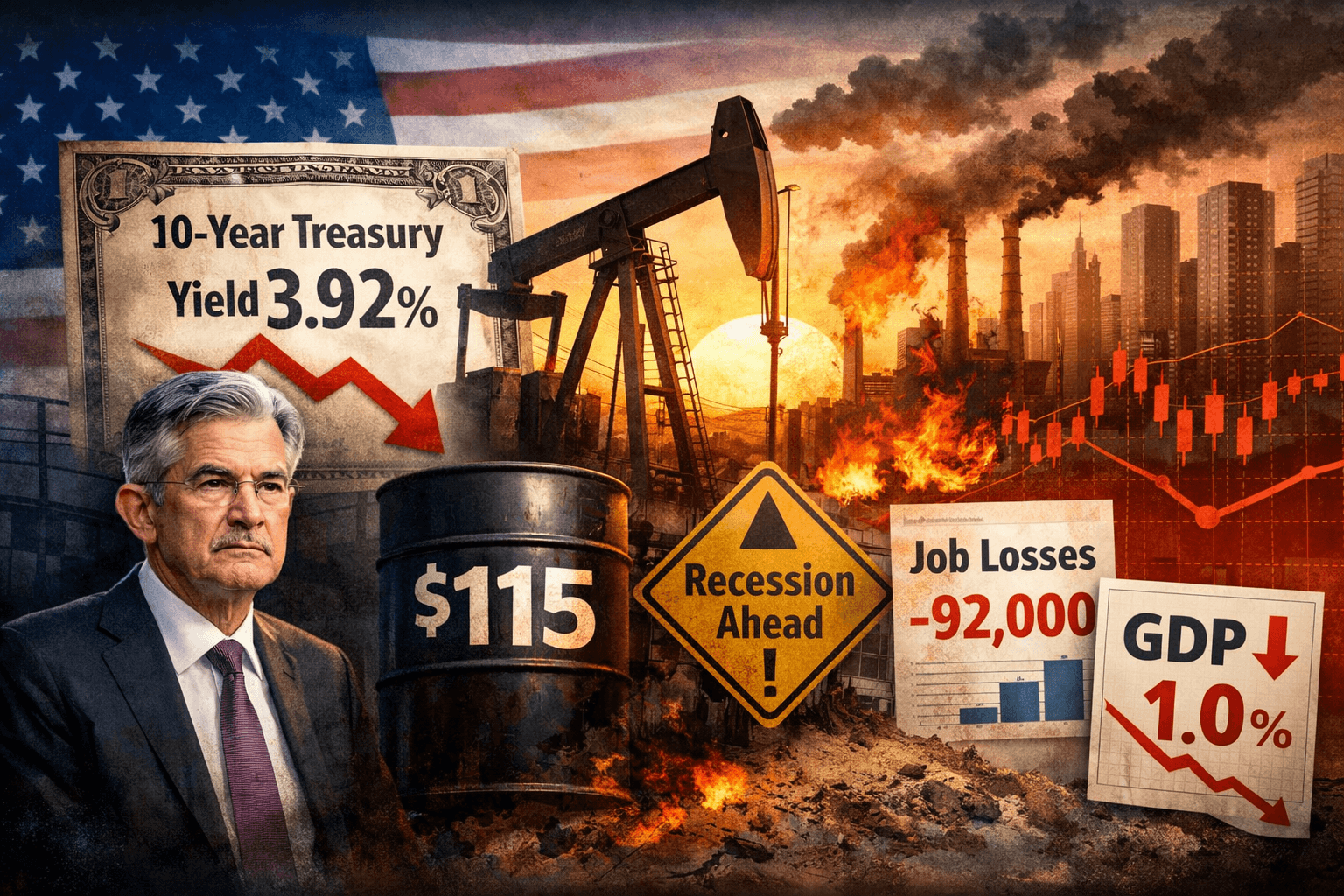

Le 30 mars 2026, le rendement du Treasury 10 ans américain a plongé sous 4% en séance, à 3.92%, alors que le pétrole se maintient à 115 dollars le baril. Ce mouvement, en apparence contradictoire, raconte une histoire que tout trader doit comprendre : les marchés sont en train de basculer. La peur dominante n'est plus l'inflation, c'est la récession. Décryptage complet de ce retournement, de ses mécanismes et de ce qui attend les marchés en avril.

Le mois de mars 2026 aura été celui de tous les retournements. En quatre semaines, les marchés sont passés d'un débat sur le nombre de baisses de taux de la Fed à un pricing de zéro baisse et 35% de probabilité de hausse, selon le CME FedWatch. Puis, en une seule séance, celle du 30 mars, une partie de ce repricing s'est évaporée. Les traders ont effacé les paris de hausse et recommencé à pricer une chance de baisse cette année, d'après FinancialJuice.

Pour comprendre ce qui se joue, il faut remonter à ce qui s'est passé aujourd'hui, puis élargir le cadre.

Ce que Powell a dit à Harvard, et ce que le marché a entendu

Jerome Powell s'est exprimé ce lundi 30 mars lors d'un événement à l'Université de Harvard. Le ton était mesuré, presque détaché. "Policy is in a good place to wait and see", a-t-il déclaré, selon FinancialJuice. En clair : la Fed ne bouge pas, dans aucune direction.

Plusieurs phrases méritent d'être décryptées. Sur l'inflation, Powell a estimé que l'effet des tarifs douaniers se traduirait par "a one-time price increase of 0.5 to 1.0%", donc un choc transitoire. Sur le choc pétrolier, il a admis ne pas savoir "how big the energy shock will be". Et sur les attentes d'inflation, il les juge "well-anchored", ce qui pour un banquier central signifie : pas de spirale inflationniste en vue.

Mais c'est peut-être sa remarque sur l'emploi qui a le plus résonné. Powell a qualifié la période actuelle de "challenging time to enter the job market", tout en se montrant "very optimistic about the medium and long term". Le marché a retenu le premier segment, pas le second.

Le 10Y sous 4% : un signal puissant

Le mouvement le plus révélateur de la séance s'est produit sur le marché obligataire. Le rendement du Treasury 10 ans a chuté à 3.92%, son plus bas de l'année, après avoir touché 4.47% trois jours plus tôt. Un swing de plus de 50 points de base en trois séances, c'est un mouvement de panique, pas un ajustement technique.

Pour bien comprendre ce que ce mouvement signifie, il faut se rappeler ce que pilote le 10 ans. Quand les investisseurs craignent l'inflation, ils vendent des obligations (les rendements montent). Quand ils craignent une récession, ils achètent des obligations comme valeur refuge (les rendements baissent). Voir le 10Y plonger sous 4% alors que le Brent campe à 115 dollars, c'est le marché obligataire qui dit, en substance : l'économie va souffrir davantage de la hausse du pétrole que les prix.

Ce basculement a été confirmé par le FMI, qui a publié ce même lundi un avertissement formel : "All roads lead to higher prices and slower growth." Si même le FMI utilise la formule, le sujet n'est plus un risque théorique.

Les données qui alimentent la peur de la récession

Pour comprendre pourquoi le marché bascule, il faut regarder la séquence de données du mois de mars. Et là, le tableau est sans ambiguïté.

Un marché de l'emploi qui craque

Le rapport NFP de février, publié le 6 mars par le Bureau of Labor Statistics, a été un choc. L'économie américaine a détruit 92 000 emplois, alors que le consensus attendait une création de 59 000 postes. C'est un miss de 151 000 emplois, le pire depuis la pandémie. Pire encore : les mois précédents ont été révisés à la baisse de 69 000 emplois cumulés.

Le taux de chômage est monté à 4.4%, et le taux de participation a chuté à 62.0%, son plus bas depuis décembre 2021, selon le BLS. Ce n'est pas un marché de l'emploi en "ralentissement ordonné". C'est un marché qui se détériore.

Ce qui rend la situation particulièrement complexe, c'est que les salaires, eux, restent élevés. Selon le BLS, les salaires horaires moyens progressent de 3.8% en glissement annuel, au-dessus du consensus de 3.7%. Pour la Fed, c'est le pire des mondes : l'emploi chute, mais les salaires entretiennent les pressions inflationnistes.

Une croissance en chute libre

Le PIB du quatrième trimestre 2025 a été révisé à 0.7% annualisé dans sa deuxième estimation publiée par le BEA le 13 mars, soit moitié moins que l'estimation initiale de 1.4%. L'indicateur GDPNow de la Fed d'Atlanta pour le premier trimestre 2026 est tombé à 2.0%, après avoir débuté le mois à 3.2%. Et le PMI flash de mars publié par S&P Global le 24 mars implique une croissance de seulement 1.0% annualisé.

Goldman Sachs a relevé sa probabilité de récession à 30%, contre 20% en janvier, selon Fortune. Sur la plateforme de prédiction Kalshi, cette probabilité dépasse désormais 36%. BofA, via son stratégiste Michael Hartnett, anticipe un "policy panic" de la Fed, selon Bloomberg.

La confiance des ménages s'effondre

L'indice de confiance du consommateur du Conference Board a chuté à 92.2 en mars, en baisse de 7.9 points. L'indice de l'Université du Michigan a touché 53.3 en final, son plus bas depuis des mois. Et surtout, les anticipations d'inflation à un an des ménages ont bondi à 3.8%, la plus forte hausse mensuelle depuis avril 2025. Comme nous l'expliquons dans notre guide complet de la stagflation 2026, c'est précisément ce cocktail, confiance en berne et anticipations d'inflation en hausse, qui définit un régime stagflationniste.

Quatre banques centrales, quatre postures, un même dilemme

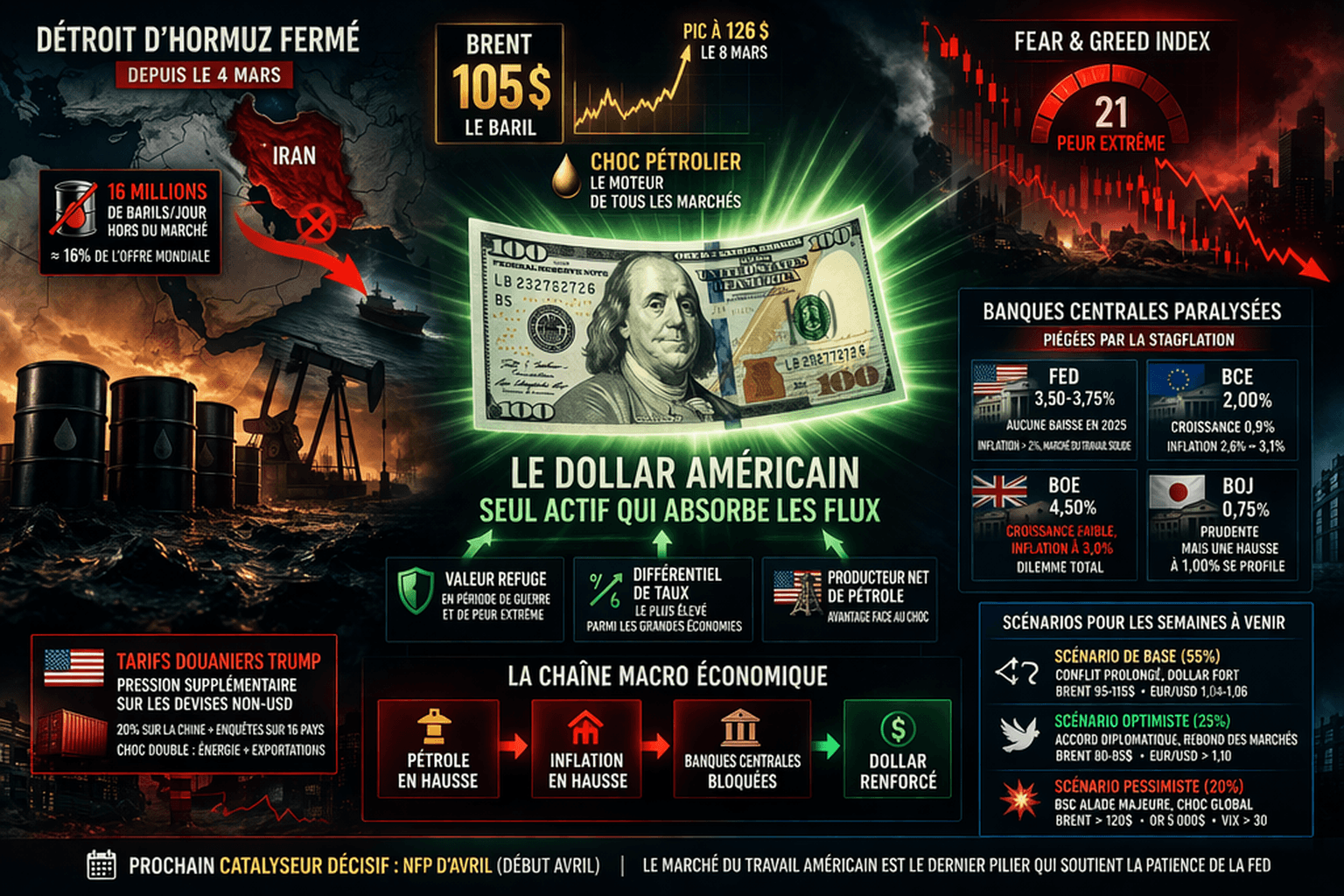

Le choc pétrolier lié à la guerre en Iran ne frappe pas de la même manière selon les latitudes. Mais toutes les grandes banques centrales partagent un même problème : elles ne peuvent ni monter (l'économie ralentit) ni baisser (l'inflation accélère) sans risque.

La Fed : paralysée

La Fed a maintenu ses taux à 3.50-3.75% le 18 mars, par un vote de 11 contre 1, selon le communiqué du FOMC. Le gouverneur Miran, seul dissident, continue de plaider pour quatre baisses en 2026, selon Bloomberg. Mais la médiane du dot plot n'en projette qu'une seule, à 3.4% en fin d'année. Et 7 membres sur 19 n'en voient aucune, contre 6 en décembre.

Le point clé des projections de mars : l'inflation PCE a été révisée à la hausse, à 2.7% pour 2026 contre 2.5% en décembre, tandis que le PIB a été relevé à 2.4%. La Fed anticipe plus d'inflation et, pour l'instant, maintient une vision relativement optimiste de la croissance. Le marché, lui, est nettement moins convaincu.

La BCE : le virage hawkish le plus spectaculaire

C'est sans doute le développement le plus important pour les traders forex. La BCE, qui était encore en mode "prochaine baisse" il y a deux mois, a complètement pivoté. Christine Lagarde a déclaré le 25 mars être prête à relever les taux même si la hausse d'inflation est de courte durée, selon CNBC. UBS anticipe désormais deux hausses de 25 points de base, en juin et en septembre, contre zéro hausse précédemment, selon FinancialJuice.

Aujourd'hui même, le gouverneur Stournaras a confirmé la posture : "ECB would act if inflation expectations shift up." Les projections du staff BCE montrent une inflation 2026 révisée à 2.6% (hausse) et un PIB à 0.9% (baisse). Le marché price désormais environ 72 points de base de hausses BCE en 2026, un basculement historique décrypté en détail dans notre analyse de la divergence BCE-Fed.

La BoE : unanimement attentiste

Le vote unanime de 9-0 pour le maintien à 3.75% le 19 mars est le plus significatif depuis septembre 2021, selon les minutes de la BoE. Les quatre membres qui votaient pour une baisse en février ont tous basculé vers le hold. Le CPI britannique est attendu entre 3.0% et 3.5% dans les prochains trimestres, contre 2.1% anticipé avant le choc pétrolier. Le gouverneur Bailey tempère : pas de conclusion hâtive sur les hausses. Mais personne ne parle plus de baisses.

La BoJ : le débat sur la taille des hausses

Le Summary of Opinions de la BoJ, publié aujourd'hui même 30 mars, est remarquablement hawkish, selon Bloomberg. Le débat interne ne porte plus sur le principe d'une hausse, mais sur son amplitude. Un membre évoque la possibilité d'une hausse supérieure aux 25 points de base habituels. La prochaine hausse vers 1.00% est anticipée dès avril-mai, avec une probabilité d'environ 65%.

La BoJ est la seule banque centrale du G10 en mode resserrement actif, ce qui soutient structurellement le yen.

La divergence BCE-Fed : le moteur du forex

Quand on cherche à comprendre où va une paire de devises, la réponse se trouve presque toujours dans le différentiel de taux. Et en ce moment, ce différentiel est en train de se recomposer profondément.

Le spread de taux directeurs entre la Fed (3.625%) et la BCE (2.00%) est de 150 points de base. Mais la direction anticipée est au resserrement : la BCE se prépare à relever, la Fed est en pause. Sur les taux de marché à 2 ans, le spread US-Allemagne est tombé à 129 points de base, avec le Schatz allemand en hausse de 55 points de base sur le seul mois de mars, la plus forte hausse mensuelle depuis août 2022.

Robin Brooks, ancien économiste en chef de l'Institute of International Finance, a bien résumé la dynamique sur X : "The reason the Dollar isn't stronger is because markets price a much more hawkish policy shift by central banks in the G10 compared to the Fed." En clair : le dollar bénéficie des flux refuges, mais son avantage de taux fond à mesure que la BCE, la BoE et la BoJ se durcissent.

Pour EUR/USD, cela signifie que le plancher est probablement plus haut que ce que le niveau actuel de stress géopolitique suggérerait. MUFG vise 1.13 à court terme mais maintient un objectif de fin d'année à 1.24, selon ExchangeRates.org.uk. StonEx parle d'un "unusual level of divergence" entre les deux banques centrales.

Le marché obligataire envoie un avertissement

Au-delà de la chute du 10Y américain sous 4%, plusieurs signaux méritent l'attention des traders.

Une volatilité obligataire en zone de stress extrême

L'indice MOVE, qui mesure la volatilité implicite du marché obligataire, dépasse 120 selon les données ICE BofA, un seuil considéré comme "stress extrême". Pour mettre ce chiffre en perspective, le MOVE normal oscille entre 55 et 130. Le VIX, son équivalent actions, campe autour de 31 d'après le CBOE, plus du double de sa moyenne de février (16.1).

Des adjudications faibles et une offre massive

Les adjudications récentes de Treasuries à 2, 5 et 7 ans ont toutes affiché une demande faible, avec des taux supérieurs aux attentes (tailing). Le Trésor US doit refinancer 10 000 milliards de dollars de dette dans les 12 prochains mois, auxquels s'ajoutent 200 milliards demandés par le Pentagone pour le conflit en Iran, selon Fortune.

Le Trésor a vendu 606 milliards de dollars de titres en une seule semaine, celle du 21 mars, selon Wolf Street. Cette pression d'offre structurelle sur le marché obligataire est un facteur que les "bond vigilantes" surveillent de près.

Les spreads de crédit s'élargissent

Le spread high yield américain (HY OAS) a atteint 317 points de base selon les données FRED/ICE BofA, en élargissement depuis les creux historiques proches des niveaux de 2007. Les spreads investment grade, qui avaient touché un plus bas de 30 ans en janvier (sous 83 points de base), commencent aussi à s'écarter. JPMorgan prévoit un élargissement vers 110 points de base d'ici fin 2026. La combinaison yields en baisse et spreads en hausse est un signal classique de récession, comme l'a souligné Lisa Abramowicz de Bloomberg sur X début mars.

Positionnement extrême : le ressort est comprimé

Le positionnement actuel des marchés crée un risque asymétrique majeur dans les deux directions.

Selon le dernier rapport COT de la CFTC publié le 27 mars, les longs EUR sont en liquidation rapide (-31.5K contrats, shorts en hausse trois semaines consécutives). Les asset managers détiennent une position shorts record sur la livre sterling. Les spéculateurs ont basculé net-short sur le yen. Et les longs sur le dollar australien atteignent leur plus haut niveau depuis octobre 2017.

Côté equities, Goldman Sachs rapporte que les shorts sur indices et ETF sont à leur plus haut depuis septembre 2022. Les hedge funds ont réduit leurs positions actions six semaines consécutives. Les traders de Goldman voient des "signes de capitulation" au 30 mars, selon Bloomberg. Les fonds quantitatifs subissent leur pire drawdown depuis octobre.

Ce positionnement extrême fonctionne comme un ressort comprimé. Si un catalyseur de désescalade survient (accord avec l'Iran, réouverture d'Ormuz, chute du pétrole), le dénouement des shorts provoquerait un rally violent sur les actions et une correction brutale du dollar. À l'inverse, une escalade (frappes sur les installations énergétiques iraniennes, comme Israël le suggère selon FinancialJuice) enfoncerait les marchés dans une spirale risk-off encore plus profonde.

Trois scénarios pour avril, et les catalyseurs qui décideront

La semaine qui commence est l'une des plus chargées de l'année. Voici comment les données à venir pourraient infléchir la trajectoire des marchés.

Scénario de base (50% de probabilité) : le conflit s'étire, la stagflation s'installe

Le conflit Iran se prolonge 4 à 6 semaines comme le prévoit le Pentagone. Le pétrole reste entre 100 et 120 dollars. L'inflation US grimpe vers 3.0 à 3.3% avec le CPI de mars. La Fed ne bouge pas de toute l'année 2026. La BCE relève une fois en juin. EUR/USD oscille entre 1.12 et 1.16. Le DXY reste dans la zone 99-103.

- Ce qui confirmerait ce scénario : un NFP le 3 avril entre 0 et +100K (rebond modeste), un HICP flash demain conforme au consensus de 2.5%, et l'absence d'accord Iran avant le 6 avril.

Scénario haussier actifs risqués (25%) : la désescalade change tout

Un accord ou un cessez-le-feu est atteint autour de la deadline du 6 avril fixée par Trump. Le pétrole retombe vers 80-90 dollars. Les anticipations de hausse BCE s'effondrent, la Fed reprend le chemin des baisses. Les shorts records sur equities et les longs USD se dénouent violemment. EUR/USD rebondit vers 1.18-1.20. Le S&P 500 rally de 8 à 12%.

- Le déclencheur : une déclaration de Trump sur un "deal with Iran", la réouverture du détroit d'Ormuz, un VIX qui repasse sous 20.

Scénario baissier (25%) : l'escalade vers la récession

L'escalade se poursuit avec des frappes sur les installations énergétiques iraniennes. Le Brent dépasse 130-140 dollars. L'inflation US bondit vers 4%+. La Fed est forcée de relever malgré l'emploi en chute. Récession au second semestre 2026. EUR/USD chute vers 1.08-1.10 (crise énergétique européenne encore pire). Le S&P 500 entre en bear market.

- Le déclencheur : le Brent au-dessus de 130, un deuxième NFP négatif consécutif, l'ISM Manufacturier sous 50.

Les cinq rendez-vous à ne pas manquer cette semaine

- 31 mars : flash HICP zone euro (consensus 2.5% vs 1.9%). C'est le test clé pour le repricing hawkish de la BCE. Une surprise haussière renforcerait l'EUR.

- 31 mars : JOLTS et confiance du consommateur CB. Deux indicateurs qui mesureront la profondeur du ralentissement américain.

- 1er avril : ISM Manufacturier et ventes au détail (février). L'ISM Prices Paid, à 70.5 en février (plus haut depuis juin 2022), sera scruté pour confirmer ou infirmer la pression inflationniste. Les détails du choc d'offre énergétique sont analysés dans notre article sur le pétrole à 100 dollars et la crise d'Ormuz.

- 3 avril : NFP (mars). C'est l'événement de la semaine. Après le -92K de février, le consensus attend +56K. Un second mois négatif déclencherait un basculement définitif du narratif vers la récession. Un rebond solide >100K calmerait temporairement les craintes.

- 6 avril : deadline Trump pour un accord avec l'Iran. Si la date passe sans avancée, le marché repricerait une prolongation du conflit et du choc pétrolier.

Lisez la suite de cet article

Rejoignez notre newsletter gratuite et recevez chaque semaine un chiffre clé sur les dépenses publiques. Données sourcées, zéro blabla, 5 minutes de lecture.

Vos données sont protégées et ne seront jamais partagées.