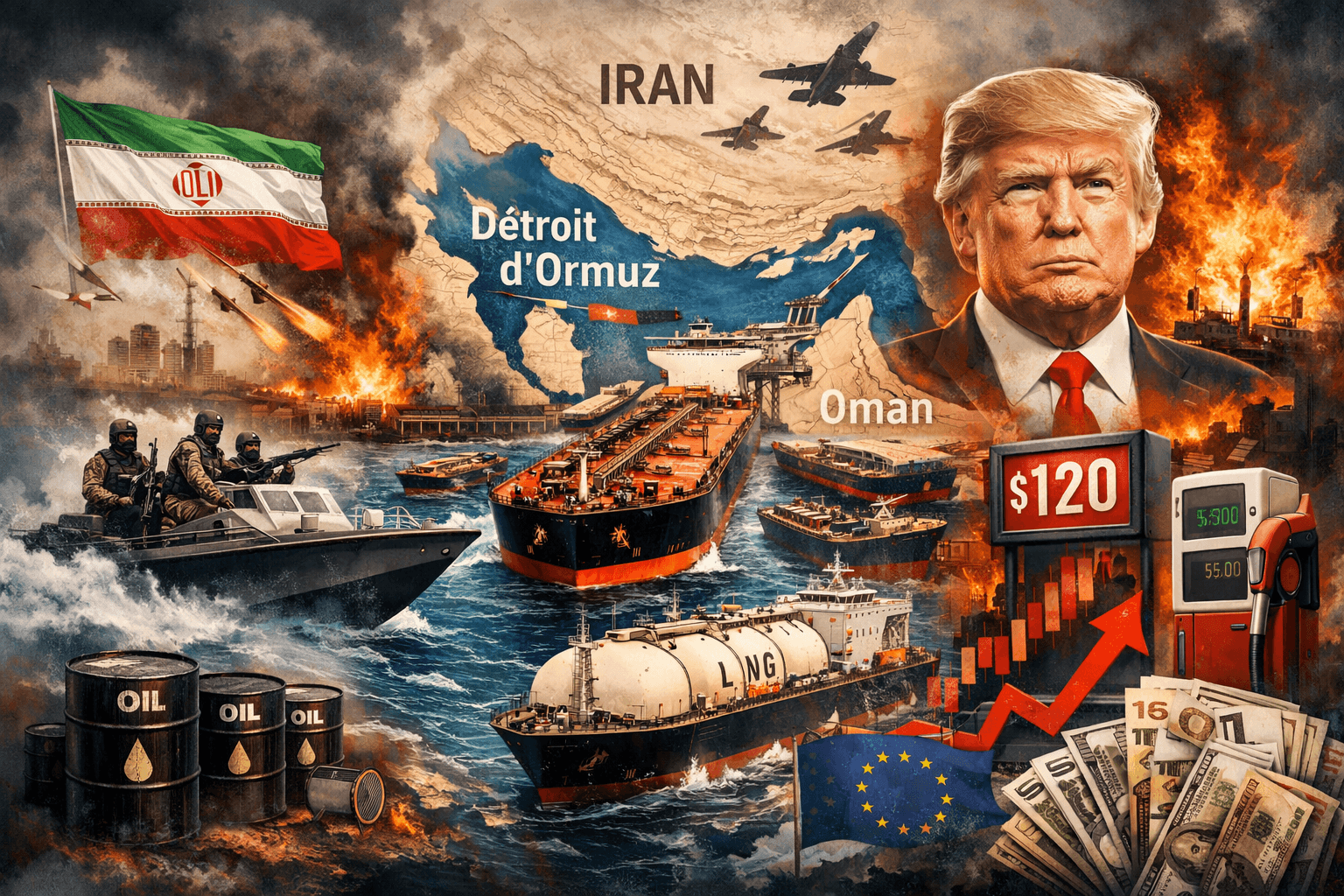

Pétrole à 100$ : comprendre le plus grand choc d'offre énergétique de l'histoire

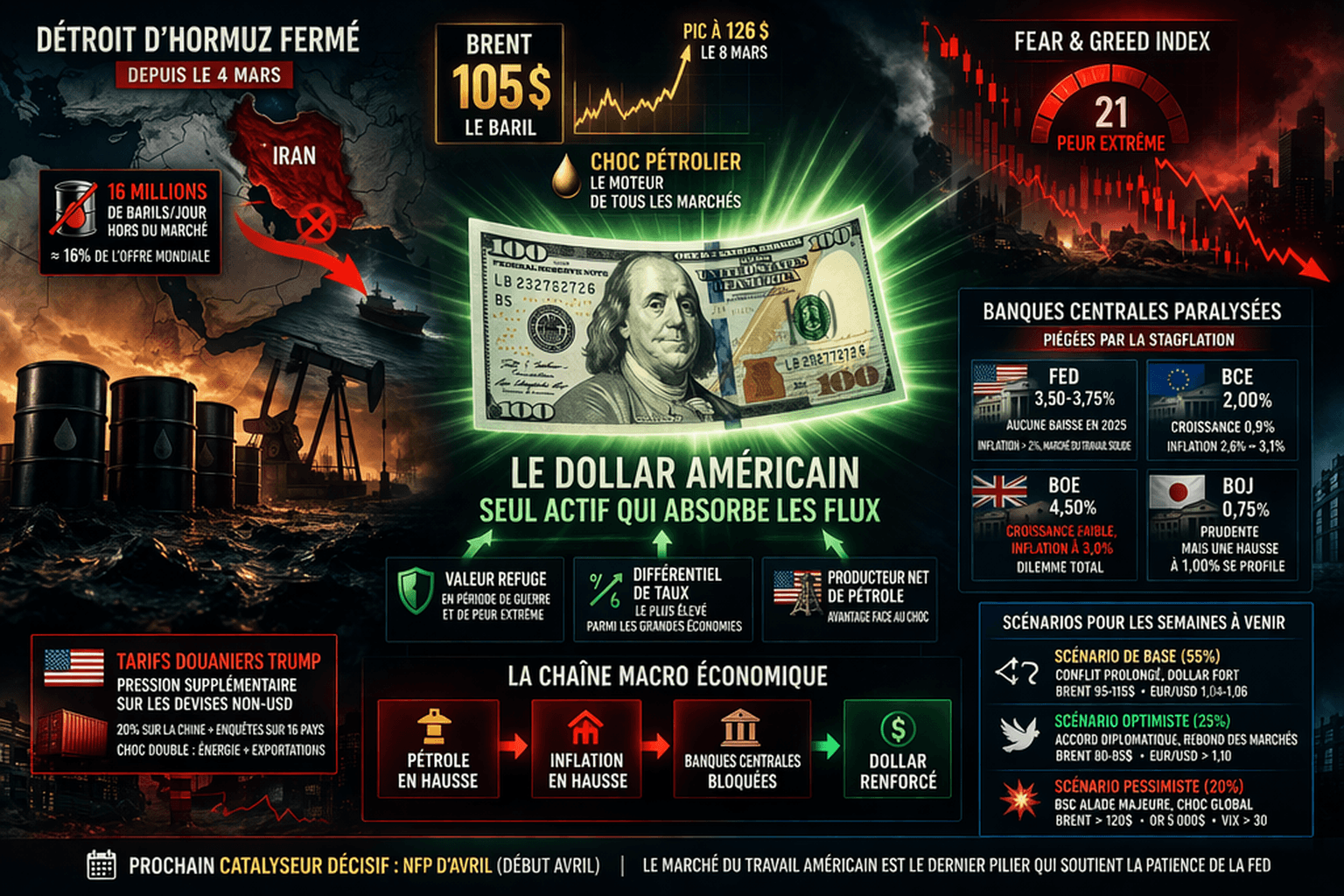

Le Brent a bondi de 40% en moins d'un mois. Le détroit d'Ormuz, artère vitale par laquelle transite un cinquième du pétrole mondial, est bloqué à plus de 95%. L'Agence Internationale de l'Énergie parle du "plus grand choc d'offre de l'histoire du marché pétrolier". Voici ce qui se passe, pourquoi ça compte, et ce que ça implique pour les prix de l'énergie.

Qu'est-ce que le détroit d'Ormuz, et pourquoi tout le monde en parle ?

Pour comprendre l'ampleur de la crise actuelle, il faut d'abord saisir un point de géographie essentiel. Le détroit d'Ormuz est un passage maritime étroit, situé entre l'Iran et Oman, large d'à peine 33 kilomètres à son point le plus resserré.

C'est par ce goulet que transite environ 20 millions de barils de pétrole par jour, soit près de 20% de la consommation mondiale. Il transporte également 20% du gaz naturel liquéfié (GNL) de la planète. En temps normal, plus de 100 tankers empruntent ce passage chaque jour.

Depuis le 4 mars 2026, date à laquelle l'Iran a fermé le détroit à la navigation en représailles aux frappes américaines et israéliennes, seulement 21 tankers ont pu transiter au total, selon les données de la société de suivi maritime Windward relayées par CNBC. C'est un effondrement de plus de 95% du trafic.

Comment on en est arrivé là

Le 28 février 2026, les États-Unis et Israël lancent des frappes massives sur l'Iran. Le Guide suprême Ali Khamenei est tué. Quatre jours plus tard, le 4 mars, l'Iran ferme le détroit d'Ormuz. Le trafic maritime s'effondre immédiatement de 70%, puis quasi totalement dans les jours suivants.

Le 8 mars, Mojtaba Khamenei est élu nouveau Guide suprême. Le Corps des Gardiens de la Révolution (CGRI) renouvelle son allégeance. Le nouveau dirigeant déclare qu'Ormuz doit rester fermé.

Le 19 mars, les forces américaines lancent une campagne pour rouvrir le détroit. L'Iran riposte en frappant Ras Laffan au Qatar, la plus grande installation GNL au monde. Le gaz européen bondit de 35% en une séance.

Le 23 mars, Trump ordonne une pause de 5 jours sur les frappes contre les infrastructures énergétiques iraniennes. Le pétrole chute de 11% dans la foulée. Mais dès le lendemain, le Brent remonte au-dessus de 100 dollars quand l'optimisme retombe.

Le choc d'offre : les chiffres qui comptent

Les conséquences sur la production sont massives et immédiates.

Le blocage d'Ormuz a retiré environ 10 millions de barils par jour du marché mondial. Pour donner un ordre de grandeur, c'est l'équivalent de la production combinée de l'Arabie Saoudite et des Émirats Arabes Unis. Jamais un tel volume n'avait été soustrait du marché aussi rapidement.

L'Iraq a vu sa production du sud s'effondrer de 80%, tombant à environ 800 000 barils par jour. Selon CNBC, les autorités irakiennes ont ordonné à BP et ENI de réduire encore davantage, les capacités de stockage étant saturées et les exports via Ormuz totalement bloqués.

L'Arabie Saoudite a fermé le terminal et la raffinerie de Ras Tanura, l'un de ses sites stratégiques majeurs. QatarEnergy a déclaré la force majeure sur l'ensemble de ses exportations de GNL.

L'AIE ne mâche pas ses mots : elle qualifie la situation de "plus grande disruption d'offre de l'histoire du marché pétrolier mondial".

Les prix : 40% de hausse et une volatilité record

Le Brent, référence mondiale du pétrole brut, cotait environ 70 dollars le baril avant la guerre (27 février). Il a atteint un pic de 120 dollars en intraday, soit une hausse de plus de 70%. Au 25 mars, il s'échange autour de 98-100 dollars, en baisse de 5% sur la séance après de nouvelles déclarations de Donald Trump sur les négociations.

Le WTI (brut américain) a suivi une trajectoire similaire : de 65 dollars à un pic de 112 dollars. Il se situe actuellement autour de 88-89 dollars.

La volatilité est extrême et mérite d'être soulignée. Le 23 mars, le pétrole chute de 11% après l'annonce de la pause des frappes. Le lendemain, il remonte au-dessus de 100 dollars quand l'optimisme s'évapore. Le 25 mars, le WTI touche 84 et 101 dollars dans la même séance. Pour un trader, chaque déclaration diplomatique est un événement de marché.

Côté essence américaine, la moyenne nationale atteint 3,58 dollars le gallon. En Californie, le seuil des 5 dollars est déjà dépassé. La hausse était de 5 à 10 cents par jour au début du conflit.

Pourquoi les réserves stratégiques ne suffisent pas

Face à l'ampleur du choc, les gouvernements ont tenté d'agir. Le 11 mars, l'AIE a coordonné la plus grande libération de réserves stratégiques de l'histoire : 400 millions de barils au total. Les États-Unis ont contribué à hauteur de 172 millions de barils issus du SPR (Strategic Petroleum Reserve), soit 43% de l'effort coordonné.

Le résultat ? Un échec relatif. Le Brent est resté au-dessus de 95-100 dollars malgré cette injection massive.

L'explication est arithmétique : 400 millions de barils libérés sur 120 jours représentent environ 3,3 millions de barils par jour. Or, le déficit causé par le blocage d'Ormuz est d'environ 10 millions de barils par jour. Le compte n'y est pas, et de loin.

De plus, le SPR américain est à son plus bas niveau en trois décennies. Cette marge de manoeuvre n'est pas illimitée.

L'OPEC+ a également annoncé une augmentation de 206 000 barils par jour en avril. Mais cette mesure est en grande partie symbolique : les principaux producteurs capables d'augmenter leur production (Arabie Saoudite, EAU) ne peuvent pas exporter tant qu'Ormuz reste bloqué. Ils sont pris au piège logistique.

Le GNL : la crise dans la crise

Si le pétrole monopolise l'attention, le marché du gaz naturel liquéfié pourrait être le véritable point de douleur dans les mois à venir. Trois facteurs se combinent pour créer une situation critique.

Premièrement, Ras Laffan, qui représente une part majeure de la production mondiale de GNL, est endommagée. QatarEnergy a déclaré force majeure. Deuxièmement, les stocks de gaz européens ne sont qu'à 30% de capacité, un niveau historiquement bas à cette période de l'année après l'hiver 2025-2026, particulièrement rigoureux. Troisièmement, le transit de GNL via Ormuz est quasi nul.

Le TTF (référence européenne du gaz) a bondi de 60% depuis le début du conflit, franchissant les 60 dollars par MWh. Dans un scénario où les disruptions persistent trois mois, il pourrait atteindre 85 dollars par MWh, soit une hausse de 165% par rapport aux niveaux d'avant-guerre.

Pour les consommateurs européens, cela signifierait un retour à des factures énergétiques comparables à celles de l'hiver 2022, au plus fort de la crise liée à la guerre en Ukraine.

L'onde de choc macro : inflation, croissance et banques centrales

Le choc pétrolier ne se limite pas aux marchés de l'énergie. Ses ondes de propagation atteignent l'inflation, la croissance et les politiques monétaires. C'est ce qu'on appelle un choc d'offre, et il met les banques centrales face à un dilemme classique.

Sur l'inflation, la Fed a révisé ses projections à 2,7% pour 2026, contre 2,4% avant le conflit. Dans un scénario sévère, Morgan Stanley évoque 4,4%. En zone euro, les estimations vont de 2,6% à 4,4% selon la durée du conflit. Au Royaume-Uni, l'inflation pourrait dépasser 5%. L'inflation importée via l'énergie menace d'annuler les progrès de désinflation acquis en 2024-2025.

Sur la croissance, le PIB américain a été révisé à 0,9% pour 2026, contre environ 2% avant la guerre. L'Allemagne et l'Italie risquent une récession technique fin 2026. Selon l'OMC, le PIB mondial pourrait perdre 0,3 point.

Le dilemme des banques centrales est le suivant : l'inflation monte (ce qui appelle des taux plus hauts), mais la croissance ralentit (ce qui appelle des taux plus bas). C'est la définition même de la stagflation, et c'est le pire scénario pour un banquier central. Les conséquences sur le forex et les paires majeures sont considérables : le dollar écrase tout, l'euro glisse, et la livre est piégée.

Christopher Waller (Fed), qui prévoyait de plaider pour une baisse de taux avant la guerre, a complètement changé de cap. La probabilité d'une hausse de taux de la Fed avant fin 2026 est montée à 50%. Christine Lagarde (BCE) avertit d'un "impact matériel sur l'inflation à court terme" et se dit "prête à agir à chaque réunion si nécessaire". Megan Greene (BoE) estime que "les risques d'inflation dépassent les craintes de ralentissement".

Où en sont les négociations ?

Au 25 mars, la situation diplomatique reste dans l'impasse.

Les États-Unis ont proposé un plan de paix en 15 points, transmis à l'Iran par l'intermédiaire du Pakistan. Ce plan couvre le programme nucléaire iranien, les missiles balistiques et la réouverture des routes maritimes. Il propose un cessez-le-feu d'un mois pour négocier les détails.

La réponse iranienne est sans ambiguïté. Selon les médias d'État iraniens, "l'Iran n'accepte pas de cessez-le-feu". Un responsable cité par FARS News Agency déclare : "Nous cherchons la fin de la guerre, pas juste un cessez-le-feu." Téhéran soupçonne un piège destiné à gagner du temps, et les faits lui donnent des arguments : selon NPR, le Pentagone vient d'ordonner le déploiement de 3 000 parachutistes de la 82e division aéroportée au Moyen-Orient.

Le directeur du Mossad estime qu'un changement de régime en Iran prendrait un an. L'armée israélienne évalue qu'il lui faudrait "plusieurs semaines supplémentaires" pour atteindre ses objectifs.

Des médiations sont en cours via la Turquie, l'Égypte et Oman, avec un éventuel sommet à Islamabad évoqué pour la fin de la semaine. Mais aucune date ni lieu n'est confirmé.

Trois scénarios pour les semaines à venir

Scénario de base (50%) : conflit prolongé, volatilité élevée. Le conflit se poursuit 4 à 8 semaines. Les négociations avancent au compte-gouttes. Ormuz reste partiellement bloqué. Le Brent oscille entre 95 et 120 dollars. Le gaz européen reste au-dessus de 55 dollars par MWh. Les banques centrales maintiennent leurs taux en attendant d'y voir plus clair. Goldman Sachs cible un Brent moyen à 110 dollars en mars-avril dans ce scénario.

Scénario d'escalade (25%) : le pétrole dépasse 120$. L'Iran intensifie ses attaques sur les tankers et les infrastructures du Golfe. Les frappes américaines reprennent sur les sites énergétiques iraniens. Le Brent dépasse 120 dollars, potentiellement 140 à 150 dollars. Goldman Sachs estime que le Brent pourrait dépasser son record de 2008 si les flux via Ormuz restent à 5% pendant 10 semaines. Certains analystes interrogés par CNBC n'excluent pas les 200 dollars. Catalyseurs : une frappe iranienne sur l'USS Lincoln, une attaque sur Aramco, l'échec total des négociations.

Scénario de désescalade (25%) : retour vers 80$. L'Iran accepte le plan en 15 points ou une variante. Cessez-le-feu dans les 1 à 2 semaines. Ormuz rouvre progressivement. Le Brent retombe vers 80-85 dollars en avril, puis 70-75 dollars d'ici juin. Goldman Sachs cible un Brent à 71 dollars au Q4 2026 si la normalisation se confirme.

Point essentiel à retenir : même dans le scénario le plus optimiste, la normalisation des flux via Ormuz prendrait plusieurs semaines. Et le redémarrage de Ras Laffan pour le GNL prendrait encore plus longtemps. Le plancher de prix à court terme reste élevé quel que soit le scénario.

Ce qui peut faire basculer les prix

Plusieurs catalyseurs pourraient provoquer des mouvements violents dans les jours à venir :

- Fin de la pause des frappes américaines (fin mars). Si les frappes reprennent sur les infrastructures énergétiques iraniennes, c'est fortement haussier.

- Réponse formelle de l'Iran au plan en 15 points. C'est le catalyseur binaire principal. Acceptation = baissier massif (Goldman estime -20 dollars sur le Brent). Rejet formel = retour probable au-dessus de 120 dollars.

- Vote du Conseil de sécurité de l'ONU sur Ormuz. Pourrait légitimiser une intervention internationale pour rouvrir le détroit.

- Décision OPEC+ d'avril. Augmentation supplémentaire possible, mais limitée par le blocage logistique.

- Décision de la Fed en mai (FOMC). Première décision post-choc pétrolier : pause, hausse ou baisse ? Le marché sera suspendu à chaque mot de Powell.

Notre thèse et ses limites

Le biais fondamental reste haussier sur l'énergie, avec une conviction forte à court terme (1 à 4 semaines) et modérée à moyen terme (1 à 3 mois).

La logique est simple : les facteurs haussiers sont de nature physique et immédiate (20% de l'offre mondiale physiquement bloquée). Les facteurs baissiers sont diplomatiques et conditionnels (ils dépendent de négociations qui, au 25 mars, n'ont pas commencé).

Cette thèse serait invalidée par : un cessez-le-feu effectif suivi d'une réouverture d'Ormuz au trafic commercial, ou un effondrement de la demande mondiale suffisant pour compenser le déficit d'offre (ce qui nécessiterait une récession globale profonde).

Un facteur baissier à ne pas sous-estimer : à 100 dollars le baril et au-delà, la destruction de demande commence. La Chine, l'Inde et l'Europe ralentissent. Ce mécanisme pourrait plafonner les prix à moyen terme, même sans résolution diplomatique.

À surveiller en priorité : la réponse iranienne au plan en 15 points et la fin de la pause des frappes américaines, potentiellement d'ici la fin de la semaine.

Lisez la suite de cet article

Rejoignez notre newsletter gratuite et recevez chaque semaine un chiffre clé sur les dépenses publiques. Données sourcées, zéro blabla, 5 minutes de lecture.

Vos données sont protégées et ne seront jamais partagées.