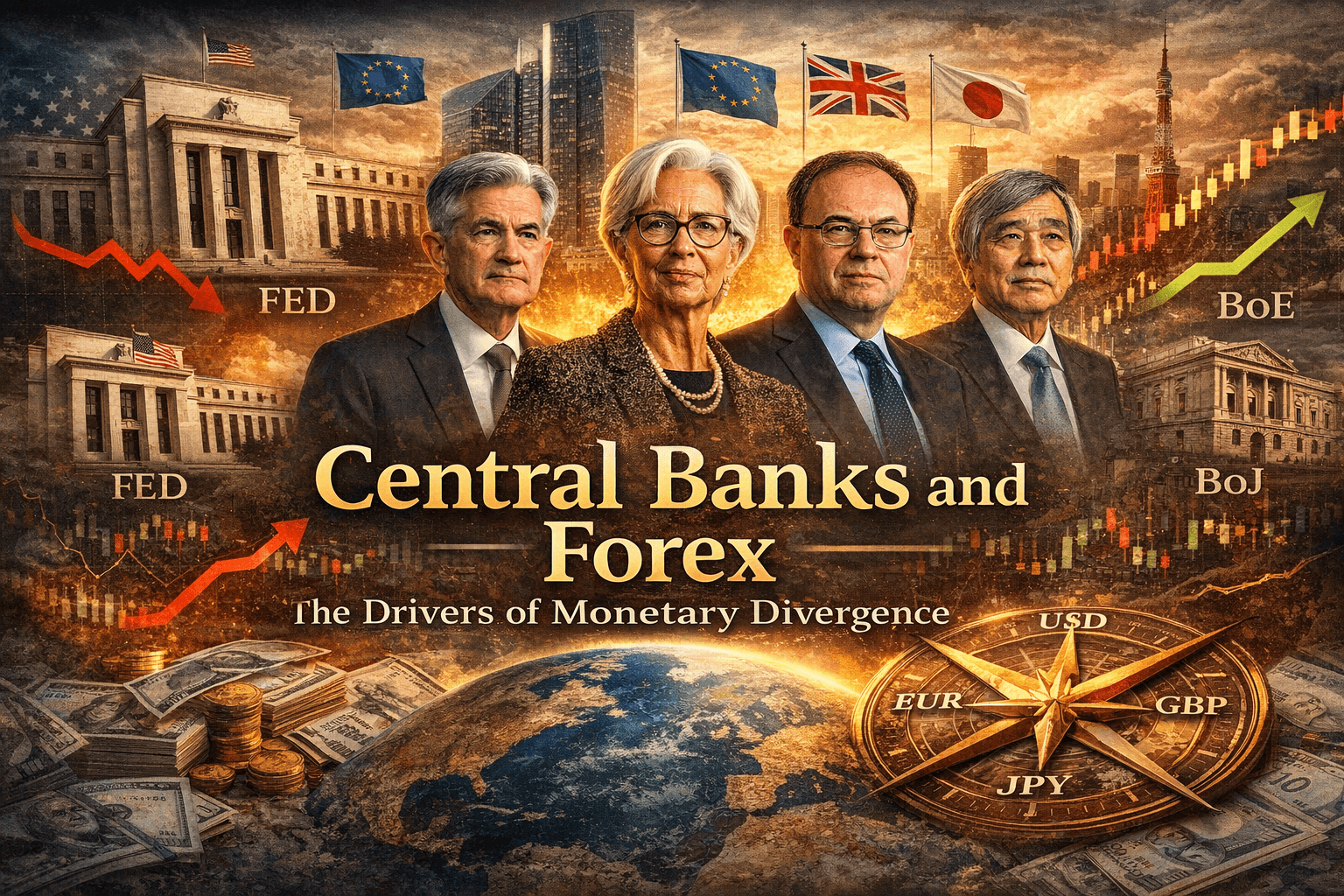

BCE hawkish, Fed dovish : la grande divergence qui redessine le forex (et pourquoi l'or chute en pleine guerre)

Ce matin, Joachim Nagel, président de la Bundesbank, a déclaré qu'une hausse de taux de la BCE en avril est "certainly an option". Hier soir, le gouverneur de la Fed Stephen Miran répétait que la Fed devrait couper 4 fois cette année. Deux des plus grandes banques centrales du monde partent dans des directions opposées, en plein choc pétrolier. Pour le forex, c'est un moment charnière. Pour l'or, c'est un paradoxe que beaucoup de traders ne comprennent pas. Décryptage complet, pédagogique et actionnable.

Ce matin sur les marchés : deux banquiers centraux, deux mondes

Il est 6h30 UTC ce 26 mars 2026. Joachim Nagel, qui dirige la Bundesbank et siège au conseil de la BCE, prend la parole. Ses mots sont sans ambiguïté : une hausse de taux en avril est "certainly an option". Chaque jour qui passe, dit-il, augmente les risques inflationnistes.

Quelques heures plus tôt, de l'autre côté de l'Atlantique, le gouverneur de la Fed Stephen Miran tenait un discours radicalement différent. Pour lui, la politique monétaire "freine à tort l'économie". La Fed est, selon son estimation, "à 1% au-dessus du taux neutre" et devrait couper vers ce neutre cette année. Il anticipe quatre baisses en 2026.

Deux membres influents de deux grandes banques centrales. L'un veut monter, l'autre veut descendre. C'est ce qu'on appelle une divergence de politique monétaire. Et sur le forex, c'est le facteur le plus puissant qui existe.

Comprendre le différentiel de taux : le moteur du forex

Pour bien saisir ce qui se joue, il faut comprendre un mécanisme fondamental du marché des changes. Les devises ne bougent pas dans le vide. Elles bougent en fonction des flux de capitaux. Et les flux de capitaux suivent le rendement.

Quand une banque centrale relève ses taux, elle rend les placements dans cette devise plus attractifs. Les investisseurs du monde entier achètent cette devise pour accéder à un rendement supérieur. C'est le principe du "carry trade" : emprunter dans une devise à taux bas, investir dans une devise à taux élevé.

Aujourd'hui, le taux directeur de la Fed est à 3,50-3,75%. Celui de la BCE est à 2,50%. Le différentiel est donc de 100 à 125 points de base en faveur du dollar. Tant que ce spread existe, il exerce une pression baissière sur l'EUR/USD, parce que le dollar offre un meilleur rendement.

Mais ce qui compte sur le forex, ce n'est pas le spread actuel. C'est la direction anticipée du spread. Si le marché croit que la BCE va monter à 3,00% ou 3,25% pendant que la Fed descend vers 3,00%, alors le spread se comprime, et l'euro s'apprécie en anticipation.

C'est exactement ce que le marché commence à pricer aujourd'hui.

Les chiffres derrière le pivot hawkish de la BCE

La BCE n'a pas haussé ses taux depuis la fin de son cycle de resserrement précédent. Mais le choc pétrolier lié à la guerre Iran-Israël a changé la donne. Voici comment les anticipations ont évolué, d'après les données de marché compilées par LSEG :

- Probabilité d'une hausse BCE en avril : 50%

- Probabilité d'une hausse BCE d'ici juin : 80%

- Selon Barclays et J.P. Morgan : trois hausses de 25 points de base sont désormais attendues en 2026 (avril, juin, juillet)

Ce n'était pas du tout le scénario il y a un mois. La BCE projetait une inflation de 2,3% en 2026 dans ses prévisions de décembre. Elle a révisé à 2,6% en mars, et ce chiffre ne tient probablement pas compte de l'ensemble du choc énergétique.

Christine Lagarde elle-même, dans ses déclarations du 25 mars, a parlé d'un "large though not-too-persistent inflation overshoot" et a évoqué la possibilité d'un "some measured adjustment of policy". En langage de banquier central, c'est un virage significatif. ABN AMRO a résumé la situation en une phrase : "ECB has moved to a tightening bias."

Pourquoi la Fed ne suit pas

De l'autre côté, la Fed est dans une configuration très différente. Le chômage américain est monté à 4,4% en février, contre 4,3% en janvier. Miran parle d'une "extended streak of weakening" du marché du travail. L'économie américaine, bien que résiliente, montre des fissures.

Sur l'inflation, Miran a un argument nuancé. Oui, le headline CPI est projeté à 2,7% à cause du choc pétrolier. Mais il note qu'il y a "zero bleed through" du choc oil dans les anticipations d'inflation à moyen terme. Le marché ne croit pas que cette poussée inflationniste va durer. Et historiquement, les banques centrales "look through" les chocs pétroliers, c'est-à-dire qu'elles ne réagissent pas à une hausse temporaire des prix de l'énergie.

Cependant, le marché n'est pas convaincu. D'après le CME FedWatch, la probabilité de zéro baisse de taux en 2026 est montée à 34%. Plus surprenant encore : 25% du marché pricent une hausse de la Fed. L'écart entre ce que dit Miran (4 baisses) et ce que price le marché (peut-être zéro) est énorme.

Aujourd'hui à 16h ET, FOMC Member Cook prend la parole. À 19h, c'est le vice-président Jefferson. S'ils s'alignent sur le ton dovish de Miran, le dollar pourrait faiblir. S'ils sont plus prudents, le marché ajustera encore à la hausse ses anticipations de taux. C'est l'un des catalyseurs les plus importants de la journée.

Le choc pétrolier, catalyseur de la divergence

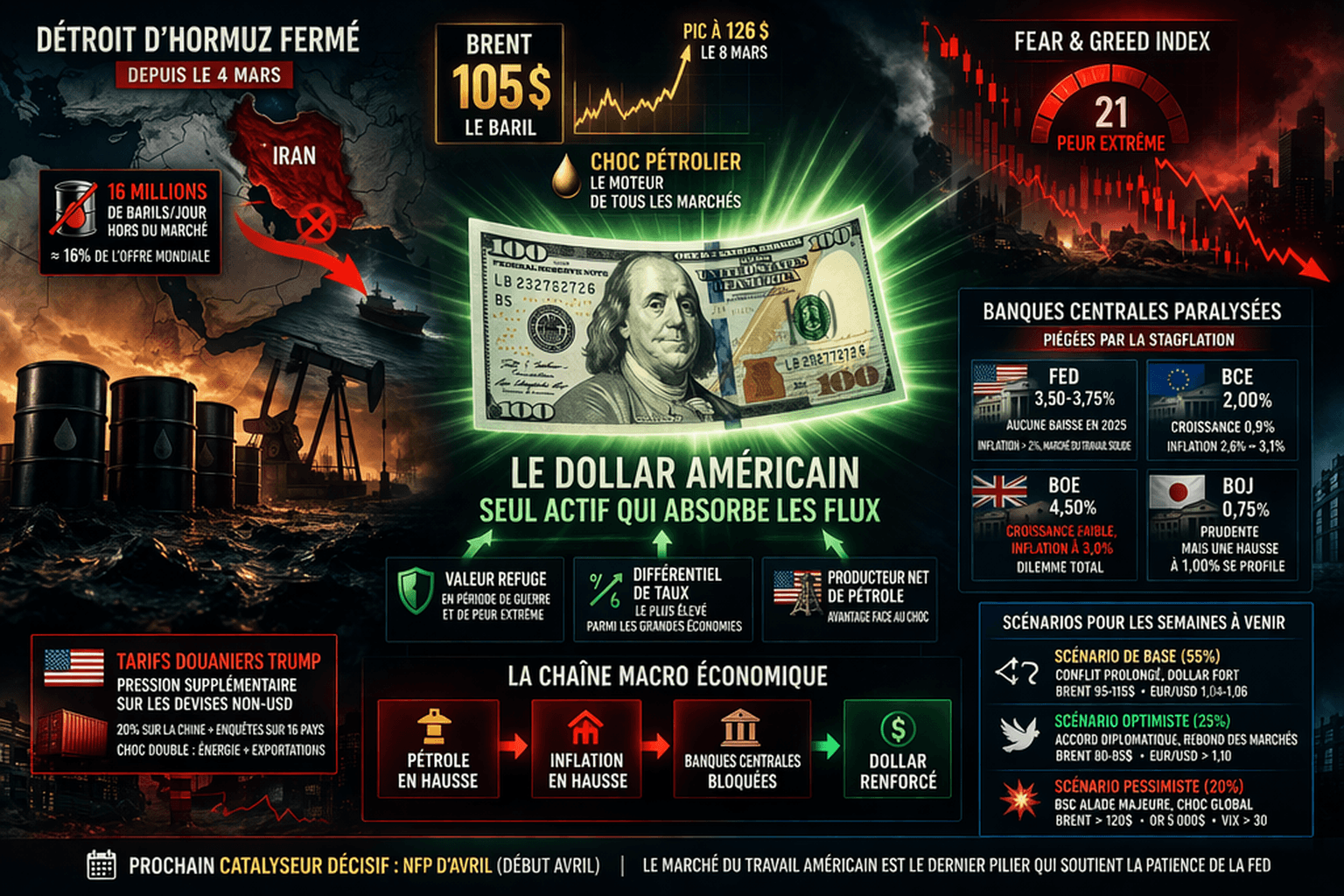

La raison pour laquelle la BCE et la Fed divergent, c'est le pétrole. Mais pas de la même manière pour les deux économies.

L'Europe importe massivement son énergie. La fermeture effective du Détroit d'Ormuz, par lequel transitent environ 20 millions de barils par jour (20% de l'offre mondiale, selon l'AIE), frappe l'Europe de plein fouet. Le Brent est passé de ~70$ avant le conflit à un pic de 126$ le 8 mars, et oscille autour de 104$ ce matin. Goldman Sachs prévoit un Brent moyen à 110$ pour mars-avril.

Pour la zone euro, ça se traduit directement en inflation importée. Le PMI flash de la zone euro publié lundi l'a montré clairement : les coûts de production augmentent au rythme le plus rapide depuis trois ans, d'après S&P Global. C'est le choc d'offre classique qui nourrit la stagflation, c'est-à-dire un mix toxique de croissance faible et d'inflation forte.

Les États-Unis, en tant que premier producteur mondial de pétrole, sont en théorie mieux protégés. C'est le narratif dominant. Mais l'analyste Rosemary Kelanic rappelle sur X que "les chocs pétroliers frappent les États-Unis significativement PLUS que d'autres pays, y compris la Chine, même si les États-Unis sont le premier producteur mondial". L'économie américaine est massivement dépendante du transport routier, qui est alimenté au pétrole. Et le pétrole est un bien fongible : quand le Brent monte, le WTI monte aussi, même si le pétrole américain ne transite pas par Ormuz.

La différence, c'est que la Fed choisit de regarder à travers le choc (approche "look through"), tandis que la BCE commence à réagir. C'est cette asymétrie de réaction qui crée la divergence monétaire.

Pourquoi l'or chute en pleine guerre : le paradoxe expliqué

Voici un fait qui déroute beaucoup de traders débutants : depuis le début de la guerre Iran-Israël le 28 février, l'or a perdu environ 20% par rapport à son plus haut historique de fin janvier.

D'après CNBC, l'or est passé de 5 296$ à 5 423$ l'once dans les heures qui ont suivi les premières frappes, conformément à son statut d'actif refuge. Puis il a chuté à 5 085$ trois jours plus tard. Cette semaine, il oscille entre 5 050$ et 5 200$.

Comment expliquer que l'actif refuge par excellence baisse pendant le conflit militaire le plus grave depuis des décennies ?

La réponse tient en deux mots : dollar et taux.

L'or ne verse pas de dividende, ne paie pas d'intérêt. Son "coût de portage" est donc égal au rendement que vous perdez en le détenant plutôt qu'en plaçant votre argent dans des bons du Trésor américain. Quand les taux réels montent (ce qui se passe quand le marché anticipe que la Fed ne baissera pas ses taux, voire les montera), le coût d'opportunité de détenir de l'or augmente.

En parallèle, le dollar s'est nettement renforcé depuis le début du conflit. L'or est coté en dollars. Quand le dollar monte, l'or devient plus cher pour les acheteurs en euros, en yens ou en yuans. Ça réduit la demande et donc le prix.

Le réflexe "guerre = or en hausse" est un raccourci. La réalité, c'est que le régime de taux et de change domine le pricing de l'or, même dans un contexte géopolitique extrême. Les banques d'investissement restent néanmoins haussières à long terme : J.P. Morgan cible 6 300$ l'once d'ici fin 2026, Deutsche Bank 6 000$. Leur thèse : quand le conflit se stabilisera et que les baisses de taux reviendront à l'ordre du jour, l'or retrouvera sa trajectoire haussière.

Les PMI flash de lundi : le signal de stagflation en zone euro

Les données de lundi sont cruciales pour comprendre l'état réel des économies. Voici ce que les PMI flash de mars ont révélé, d'après les publications de S&P Global :

Zone euro :

- Manufacturing : 51,4 (attendu 49,4). Surprise positive de +2,0 points. Le secteur manufacturier résiste mieux que prévu, porté par le programme d'infrastructure allemand.

- Services : 50,1 (attendu 51,1). Surprise négative de -1,0 point. Les services ralentissent, pénalisés par la hausse des coûts énergétiques.

Allemagne :

- Manufacturing : 51,7 (attendu 49,5). Surprise massive de +2,2 points.

- Services : 51,2 (attendu 52,5). Miss de -1,3 point.

Royaume-Uni :

- Composite : 51,0 (précédent 53,7). Chute marquée. L'économie britannique décélère nettement.

États-Unis :

- Manufacturing : 52,4 (attendu 51,5). Beat de +0,9 point. L'industrie américaine reste solide.

Le pattern est clair. Le manufacturing tient, porté par les dépenses d'infrastructure et la relocalisation industrielle. Mais les services, qui représentent la majorité du PIB dans les économies développées, faiblissent sous le poids de la hausse des coûts. C'est la définition classique d'un début de stagflation : les prix montent, la croissance ralentit.

Pour le forex, c'est un signal mixte. La résilience du manufacturing soutient l'euro à moyen terme (la BCE peut monter les taux sans craindre un effondrement industriel). Mais la faiblesse des services est un frein immédiat.

Ce matin : le GfK allemand enfonce le clou

Le GfK Consumer Climate Index, publié ce matin pour l'Allemagne, ressort à -28,0. Le consensus était à -27,3, le mois précédent à -24,7. C'est une détérioration marquée.

Ce chiffre confirme que le consommateur allemand est en mode retrait. La propension à épargner est au plus haut historique (18,9 selon les données NIM du mois dernier), tandis que la volonté d'acheter s'effondre. Quand les ménages épargnent au lieu de consommer, la croissance ralentit.

Pour l'euro, c'est un facteur baissier à court terme. Mais il faut le mettre en perspective : la BCE ne fixe pas ses taux en fonction de la confiance des consommateurs. Elle les fixe en fonction de l'inflation. Et l'inflation européenne est en train de repartir.

Le calendrier du jour : ce qu'il faut surveiller

Deux événements dominent l'agenda du 26 mars :

1. US Initial Jobless Claims (08h30 ET, impact fort)

Le consensus est à 211 000 demandes, contre 205 000 la semaine précédente. C'est la statistique la plus fréquente (hebdomadaire) du marché du travail américain, et elle est particulièrement scrutée dans le contexte actuel.

Si le chiffre dépasse 215 000, ça renforcerait la thèse de Miran selon laquelle le marché du travail s'affaiblit, et rendrait les baisses de taux plus probables. Le dollar en souffrirait, et l'EUR/USD monterait.

Si le chiffre reste sous 208 000, ça indiquerait que le marché du travail reste résilient malgré le choc pétrolier. Le dollar se renforcerait, car le marché repousserait encore les anticipations de baisses.

2. Quatre discours FOMC

Cook (16h ET), Miran (18h30), Jefferson (19h) et Barr (19h10) prennent la parole aujourd'hui. Le vice-président Jefferson est le plus important : son ton donne généralement une indication fiable de la direction que prend le comité.

Si une majorité de speakers adoptent un ton dovish, le dollar s'affaiblit. Si au contraire ils nuancent les propos de Miran et soulignent les risques inflationnistes du choc pétrolier, le dollar se renforce.

Le positionnement du marché : attention au trade surchargé

Les données de la CFTC (Commitments of Traders) montrent un positionnement extrême sur plusieurs fronts, d'après les rapports compilés par Forex.com :

- EUR net long au plus haut de 18 mois chez les large speculators. Ça signifie que beaucoup de monde est déjà positionné à l'achat sur l'euro. Quand un trade est surchargé, le risque de débouclage brutal augmente. Si un événement négatif survient (escalade Iran, GfK désastreux, etc.), les longs liquident en masse et l'euro chute violemment.

- USD flip vers net long (5,4 milliards $), la plus rapide hausse hebdomadaire depuis janvier 2019. Le marché est en train de se repositionner massivement en faveur du dollar.

- JPY net short au plus haut de 20 mois. Si le risk-off s'intensifie (les missiles iraniens de ce matin vont dans ce sens), un short squeeze sur le yen est possible. Le USD/JPY pourrait chuter brutalement vers 155-157 si les shorts se font squeezer près de la barrière des 160.

Pour un trader, ces données de positionnement sont aussi importantes que les fondamentaux. Elles indiquent où se trouvent les vulnérabilités du marché. Un bon trade fondamental peut échouer si le positionnement est contre vous.

Trois scénarios pour les prochaines séances

Scénario de base (50% de probabilité) : statu quo tendu

Le conflit Iran-Israël reste contenu à son niveau actuel, sans escalade majeure supplémentaire. Le Brent oscille entre 95$ et 110$. L'EUR/USD consolide entre 1,14 et 1,17. Les claims US sortent proches du consensus. Les speakers FOMC restent prudents et "data-dependent".

Dans ce scénario, la divergence BCE/Fed continue de se construire lentement. L'euro regagne du terrain progressivement si la BCE confirme une hausse en avril.

Scénario haussier EUR/USD (20% de probabilité) : accord US-Iran

Un cessez-le-feu ou une annonce de négociations sérieuses entre Washington et Téhéran ferait chuter le pétrole de 10% à 15% en quelques heures (on l'a vu la semaine dernière quand Trump a annoncé des "conversations productives"). Le Brent retomberait vers 85-90$.

L'EUR/USD remonterait vers 1,18-1,20. La pression inflationniste s'atténuerait, mais la BCE maintiendrait probablement son biais hawkish par prudence. La Fed aurait plus de marge pour baisser. Le différentiel de taux se comprimerait en faveur de l'euro.

Scénario baissier EUR/USD (30% de probabilité) : escalade majeure

Les frappes de ce matin (5e salve de missiles iraniens en 24 heures, débris sur Abu Dhabi) montrent que l'escalade est une possibilité réelle. Si l'Iran frappe l'infrastructure énergétique saoudienne ou émiratie, le Brent pourrait bondir vers 120-140$.

Dans ce cas, c'est le dollar qui gagne, pas l'euro. Le billet vert, malgré ses faiblesses fondamentales, reste le refuge ultime dans les crises majeures. L'EUR/USD pourrait chuter vers 1,10-1,12. L'Europe, avec sa dépendance énergétique, serait la grande perdante.

Le sursis de 48 heures accordé par Trump sur les frappes contre l'infrastructure énergétique iranienne expire demain. C'est le catalyseur le plus explosif du moment.

Demain et la semaine prochaine : les prochains catalyseurs

Plusieurs événements pourraient valider ou invalider cette analyse dans les jours qui viennent :

- 27 mars, UK Retail Sales (consensus -0,6% m/m vs +1,8% précédent) : si la chute se confirme, le GBP est sous pression.

- 27 mars, CPI flash espagnol (consensus 3,6% vs 2,3% précédent) : c'est un signal avancé pour le CPI zone euro. Si confirmé, ça accélèrerait le calendrier de hausse BCE.

- 27 mars, UoM Consumer Sentiment (consensus 53,9) : le moral du consommateur américain en chute libre. Si ça passe sous 53, c'est un signal de récession rampante.

- Lundi 31 mars, réunion G7 (ministres des finances, de l'énergie, banquiers centraux) : la France a déjà annoncé que la libération de réserves stratégiques de pétrole serait discutée. Si le G7 coordonne une action, le Brent pourrait corriger.

Synthèse : biais, conviction et invalidation

La divergence BCE/Fed est le facteur fondamental dominant pour l'EUR/USD sur les prochaines semaines. Si la BCE hausse en avril (50% de probabilité selon le marché) et que la Fed reste en attente ou signale des baisses, le différentiel de taux se comprime et l'euro progresse.

Biais : haussier EUR/USD à moyen terme (1-4 semaines). Conviction : modérée.

Le biais est haussier pour une raison simple : les grandes banques d'investissement (Deutsche Bank, UBS, Bank of America) ciblent toutes l'EUR/USD entre 1,20 et 1,25 d'ici fin 2026. La divergence monétaire est le moteur.

Mais à court terme (intraday, 1-3 jours), le dollar reste soutenu par les flux safe-haven liés au conflit Iran-Israël et par un positionnement EUR surchargé.

Cette thèse est invalidée si : (1) le conflit Iran s'intensifie au point de provoquer un Brent au-dessus de 130$ durablement, ce qui forcerait la BCE à reculer par peur d'un effondrement économique ; (2) les données d'emploi US se révèlent solides (claims sous 200K, NFP au-dessus de 200K), ce qui retirerait à la Fed toute raison de baisser ; (3) la BCE recule explicitement sur la hausse d'avril, ce qui annulerait le pivot hawkish.

À surveiller en priorité : les unemployment claims US à 08h30 ET, le discours de Jefferson à 19h ET, et surtout l'expiration du sursis de frappes US sur l'Iran demain.

Lisez la suite de cet article

Rejoignez notre newsletter gratuite et recevez chaque semaine un chiffre clé sur les dépenses publiques. Données sourcées, zéro blabla, 5 minutes de lecture.

Vos données sont protégées et ne seront jamais partagées.